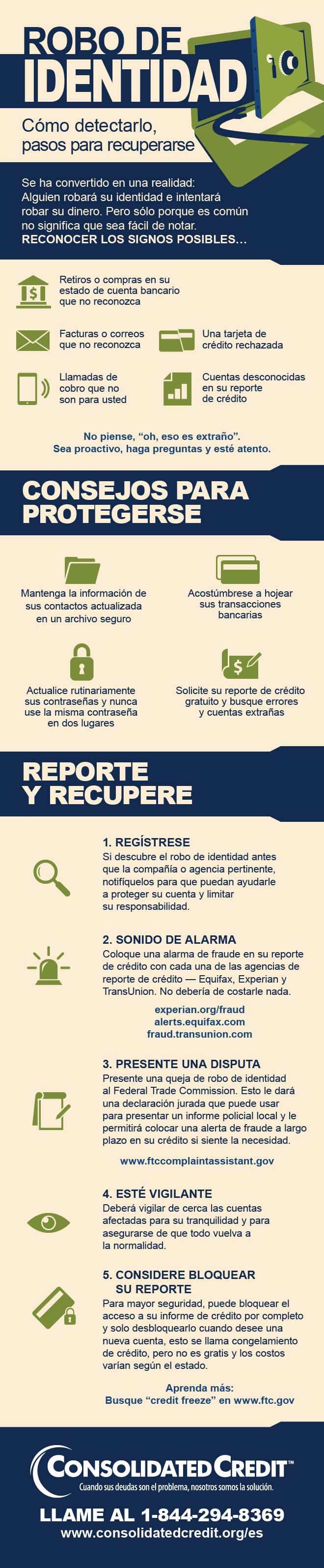

Proteja sus datos personales del robo de identidad y sea proactivo cuando se trata de fraude crediticio.

Desde comienzos del 2016, aproximadamente uno de cada 16 americanos de 16 años o más, ha sido víctima del robo de identidad al menos una vez en su vida. Básicamente, aproximadamente el 6-7% de los consumidores lidian con alguna forma de robo de identidad cada año. Con todas las formas en que su identidad puede verse comprometida, es esencial que de los pasos correctos para la protección contra el robo de identidad. Y, si ocurre el robo de identidad, también debe tomar medidas para responder rápidamente de una manera que minimice el costo financiero y la carga de tiempo que conlleva el robo de identidad.

Más consejos de protección contra el robo de identidad

# 1: Aproveche siempre las revisiones anuales gratuitas del reporte de crédito

No, no le estamos pidiendo que se registre en uno de esos servicios que promete una verificación crediticia gratuita, y luego se los cobra en tres meses. En su lugar, debería ir a través del sitio web obligatorio para los reportes de crédito gratuitos del gobierno federal. Ese sitio es https://www.annualcreditreport.com/index.action

Este sitio oficial le permite acceder a las tres versiones de su reporte de crédito. Usted tiene tres, porque cada agencia de crédito (Equifax, Experian y TransUnion) mantiene su propia versión. Aunque deberían decir lo mismo, los errores se producen. Usted debería revisar sus reportes en busca de discrepancias que puedan dañar su puntaje de crédito. Si encuentra alguna diferencia debería disputarlos.

Comprender los ítems negativos del reporte de crédito

Este video del Juego de Buen Crédito explica los elementos negativos del reporte de crédito que puede tener como consecuencia, una reducida calificación crediticia, luego explicamos cómo eliminarlos en el video.

Al mismo tiempo, también deseará utilizar esta revisión anual para verificar si encuentra un Robo de Identidad. Las áreas principales que debería verificar son:

- Si encuentra cuentas abiertas a su nombre que no reconoce.

- Tiene alias listados en su información personal que no le pertenecen a usted.

- Tiene ítems en colección de cuentas originales que no reconoce.

Si encuentra alguno de estos elementos, comuníquese con la agencia de crédito correspondiente. Podría ser solo un error, o estaría mostrando un signo de robo de identidad. Puede ejecutar esta revisión cada doce meses de forma gratuita, sin costos involucrados en esta acción. Esto también le ayudará a evitar la carga de tener costos mensuales por los servicios de monitoreo de crédito pagado.

# 2: Una captura del robo de manera temprana, importa más para su tarjeta de débito

Si un ladrón obtiene acceso a su cuenta, puede acumularle cargos y agotar sus fondos. Si eso sucede con un crédito, la responsabilidad máxima para usted es de $ 50. Por lo tanto, incluso si el acreedor perjudicado, no renuncia automáticamente a los cargos que no sean suyos, el daño será mínimo.

Esa responsabilidad limitada está restringida, como veremos, cuando se trata de tarjetas de débito y cuentas de cheques. El tiempo importa aquí, por lo que descubrir el robo temprano, es esencial:

- Si usted informa una tarjeta perdida o robada dentro de los dos días hábiles, limita su responsabilidad a $ 50

- Para los reportes dentro de los 60 días, el límite se mueve hasta $ 500

- Después de 60 días, no hay límite

En otras palabras, si usted es una de esas personas que nunca verifica sus transacciones, podría hacer que su cuenta se agote. Y no tendría ningún recurso para recuperar el dinero. Eso hace que revisar sus cuentas de forma regular, y prestar atención a sus estados de cuenta o informaciones mensuales de sus cuentas, sea esencial.

La mejor manera de estar atento frente al fraude en sus cuentas, es descargar la aplicación móvil para su banco o cooperativa de crédito; luego revíselo a diario. También puede configurar alertas por mensaje de texto o por correo electrónico para que le notifiquen la existencia de grandes transacciones. Si realiza estos pasos y luego verifica sus estados de cuenta mensuales para detectar transacciones que no reconozca, puede limitar cualquier responsabilidad de la mejor manera posible.

#3: Tenga un cuidado extra con su identidad durante la época de las fiestas

Las fiestas, durante el invierno, es la temporada de compras con el mayor movimiento de todo el año. También es la peor época para el robo de identidad. Tantas transacciones en línea, aumentan su riesgo con el robo de identidad, por lo que es especialmente importante verificar sus estados de cuenta, y controlar de cerca sus cuentas durante la temporada de compras navideñas.

Prevenir el robo de identidad durante las festividades

Las fiestas de fin de año, es la temporada de compras más grande del año y, como resultado, la época más arriesgada, también, para el robo de identidad. Con todas las compras que hace en las tiendas y en línea, obtenga información sobre cómo proteger su identidad y datos personales para evitar el robo de identidad.

También puede usar estos consejos:

- Nunca compre mercancía de tiendas que no conozca y confíe

- Siempre busque logotipos de confianza y estándares de encriptación cuando compre en los sitios web de comercio electrónico

- Considere usar PayPal o una tarjeta de crédito prepaga al ordenar artículos en línea; nunca use su tarjeta de débito

- Cambie sus contraseñas directamente antes y después de la época de las fiestas

# 4: Tenga en cuenta otros tipos de protección contra el robo de identidad

El fraude en la cuenta financiera es la forma más común de los robos de identidad, pero no es la única. Y necesita estar al tanto de las demás modalidades, para que pueda tomar medidas para protegerse.

De lejos, el peor tipo es el robo de identidad de la Seguridad Social. Esto sucede cuando alguien tiene en sus manos su número de Seguridad Social. Una vez que lo obtienen, pueden abrir nuevas cuentas (tarjetas de crédito, incluso hipotecas) en su nombre. También pueden solicitar puestos de trabajo a su nombre y declarar impuestos para reclamar su reembolso de impuestos. Es una pesadilla para manejar, así que tome todas las medidas posibles para protegerse. Escribimos un artículo para ayudarlo a comenzar:

3 Consejos para la Semana Nacional de Concientización sobre el Robo de Identidad Fiscal

Consolidated Credit ofrece 3 consejos sencillos para ayudarlo a evitar el robo de la identificación fiscal para la Semana de Concientización sobre el Robo de Identidad Tributaria. Aprenda cómo proteger su Número del Servicio Social (SSN, por sus siglas en inglés) y su reembolso…

También hay Robo de Identidad en las Redes Sociales. Esto sucede cuando alguien “piratea” una de sus cuentas sociales y la utiliza para hacerle quedar mal. Pueden publicar imágenes privadas que usted no desee compartir, y publicar mensajes ofensivos en su nombre. Siempre limite lo que comparte en línea, ajustando la configuración de seguridad de la cuenta social. Cambie sus contraseñas sociales a menudo y nunca brinde esta información a nadie.

El último tipo de robo que debe saber es acerca del Robo de Identidad Infantil. Aquí es donde alguien usa el número de seguridad social o la identidad de un niño para configurar cuentas financieras. Esto incluye a la familia que usa la identificación de un niño para configurar una factura de servicios públicos o abrir una tarjeta de crédito. Este tipo de robo es difícil de atrapar porque las personas suponen que sus hijos no tienen datos de crédito para informar. Por lo tanto, nunca se molesta en consultar hasta que su hijo cumple los 18 años, y allí es cuando se da cuenta que su crédito está arruinado. Puede configurar las mismas protecciones de Seguridad Social que hemos mencionado anteriormente, pero para su hijo, independientemente de su edad.

Para obtener más información acerca de la Prevención del Robo de Identidad, visite la Guía para la Prevención del Robo de Identidad de Consolidated Credit.