Conozca más sobre los principales factores que determinan su puntuación de crédito y cómo mejorarlo

El puntaje de crédito es un número que permite a los prestamistas juzgar, a través de su consulta, su capacidad para pagar los préstamos; como los préstamos para automóviles, tarjetas de crédito, y otros productos financieros. Si alguna vez se preguntó qué es puntaje de crédito o qué es puntuacion de credito, es importante saber que tanto la puntuación de crédito como el puntaje de crédito se calculan de acuerdo a diversos factores. Los prestamistas también utilizan la puntuación para determinar si se debe elevar el límite de crédito en una cuenta existente o incluso para decidir qué tipo de interés se debe cobrar en un préstamo nuevo o existente. Puede consultar una tabla de puntaje de crédito para ver las diferencias entre puntuaciones y entender qué es un crédito bueno o cómo se define una puntuación de crédito bueno.

¿Qué factores se toman en cuenta para producir su puntaje de crédito?

Para generar el puntaje de crédito, los analistas utilizan tradicionalmente la información contenida en los reportes de crédito, historial de cuentas, o aplicaciones. Hay una gran variedad de factores que las empresas utilizan para determinar la calidad de su crédito, pero la mayoría de ellos se basan en la fórmula creada por Fair, Isaac, and Company, Inc, mejor conocida como “el puntaje FICO”. Las tres agencias de crédito más importantes y consultadas son — Equifax, Experian y TransUnion. Cada una tiene su propio criterio a la hora de generar la puntuación de crédito de los consumidores. Usted puede consultar la puntuación que le otorgan cada una de estas tres agencias contratando el servicio con ellas directamente, o puede aprender cómo revisar mi puntaje de credito utilizando servicios de monitoreo. Tenga en cuenta que sus puntuaciones de credito pueden variar ligeramente entre agencia.

Con un puntaje de FICO, cuanto mayor sea el número, mejor será la puntuación. Las puntuaciones varían generalmente de 300, que es pobre, a 850, que es excelente. Si usted se pregunta qué es puntaje de crédito o qué es puntuacion de credito, la respuesta es sencilla: es una puntuación numérica basada en diversos factores financieros. Puede consultar una tabla de puntaje de crédito para entender los rangos y ver cuándo se considera una puntuación de crédito bueno o qué es un crédito bueno. Además, para quienes desean monitorear su situación financiera, es recomendable aprender cómo revisar mi puntaje de crédito y comparar las puntuaciones de crédito que ofrecen las diferentes agencias.

Historial de pagos 35% Muestra lo responsable que usted ha sido en pagar a tiempo el dinero que le han prestado. Un historial positivo impacta favorablemente en su puntaje de crédito.

Índice de utilización del crédito: 30% Muestra lo responsable que usted ha sido en pagar a tiempo el dinero que le han prestado. Un historial positivo impacta favorablemente en su puntaje de crédito.

Historial de crédito: 15% Muestra cuánto tiempo usted ha estado usando crédito. Las puntuaciones de crédito consideran los años de experiencia financiera y la estabilidad de su historial.

Nuevos Créditos: 10% Detalles de cuántas veces usted ha solicitado crédito en los últimos 6 meses a un año. Solicitar demasiado crédito nuevo puede afectar su puntuación.

Tipos de crédito en uso: 10% ¿Tiene usted los tipos correctos de deuda y tiene diversos tipos de deuda? La diversidad y el uso responsable ayudan a tener un crédito bueno.

Pasos para mejorar su puntaje de crédito

Al examinar cuidadosamente los cinco factores, se dará cuenta que el historial de pagos y la de la relación de la utilización de crédito son los porcentajes más grandes de la fórmula de FICO. Eso significa que pagar constantemente su deuda a tiempo y pagar eficientemente la deuda para mantenerla minimizada mejorará sus posibilidades de elevar su puntaje de crédito. Si busca alcanzar una puntuación de crédito bueno, recuerde que una buena regla general es cargar sólo el 30 por ciento de su límite de crédito con cualquier prestamista dado y consultar regularmente su tabla de puntaje de crédito.

Además, no solicitar nuevas tarjetas de crédito sólo para tener una mejor variedad de tarjetas. Aplicar sólo cuando sea necesario. Y recuerde, usted no será capaz de mejorar su calificación si va a gastar el dinero que no tiene – esto lleva a una mayor deuda y la imposibilidad de pagar más que solo los pagos mensuales mínimos de sus tarjetas. Saber qué es puntaje de crédito y cómo revisar mi puntaje de crédito le permitirá tomar mejores decisiones para su salud financiera.

¿SABES QUÉ ES EL PUNTAJE FICO?

Es la fórmula creada por Fair Isaac and Company Inc. usada para determinar la calidad del puntaje de crédito. Equifax, Experian y TransUnion suelen usar esta formula.

Nivel de puntaje:

Malo: de 300 a 579

Razonable: 580 a 669

Bueno: 670 a 739

Muy bueno: 740 a 799

Excepcional: 800 a 850

¿Cuánto me costará una pobre puntuación de crédito?

Con base en esta calculadora de préstamos de FICO [ENG], verá que una pobre puntuación le puede costar miles. Esto se basa en un préstamo de auto por $26,500 de 60 meses:

Puntaje de Crédito

Tasa de Interés

Cuota Mensual

720-850

4.216%

$491

690-719

5.513%

$506

660-689

7.884%

$536

620-659

10.53%

$570

590-619

14.858%

$628

500-589

16.347%

$649

NOTA: Los números en esta tabla reflejan intereses en junio de 2022

Durante la vida del préstamo, la persona con la puntuación más pobre pagará $9,522 más en intereses que la de excelente puntuación, por el mismo carro. Por eso es esencial pagar su deuda y hacer los pagos a tiempo cada mes.

¿Cuánto tiempo tomará restaurar mi puntaje de crédito?

Si usted tiene el crédito dañado, necesitará tiempo para reconstruir su puntaje de crédito, ya que hay que mejorar su historial de crédito mediante el pago de facturas a tiempo, el pago de su deuda y además esperar que la información negativa expire. Es importante entender qué es puntaje de crédito y cómo revisar mi puntaje de crédito para saber en qué estado se encuentra y qué tanto debe mejorar.

Esta información incluye los pagos atrasados, cuentas de cobro, cancelaciones e información de Registros Públicos, los cuales generalmente permanecerán en su reporte durante siete años. Capítulo 7 de bancarrota permanecerá en el expediente durante 10 años y los privilegios fiscales pendientes de pago hasta 15 años. Las principales agencias de crédito podrán eliminar el capítulo 13 de bancarrota (en las que paga algunas de sus deudas) a partir de los siete años desde la fecha de presentación. Si no está seguro de cómo interpretar su situación, una tabla de puntaje de crédito puede orientarle sobre cuándo su puntuación de crédito es considerada buena.

La información negativa más vieja es la que menos impacto tiene sobre su puntuación de crédito. Una reciente información crediticia positiva puede ayudar a mejorar su calificación, incluso si su reporte de crédito contiene todavía elementos negativos. Recuerde que puntuaciones de crédito buenas permiten acceder a mejores condiciones y tasas de interés. Si aún se pregunta qué es un crédito bueno o qué es puntuacion de credito, revise las definiciones y consejos de expertos.

¿Cómo la consejería de crédito afectará mi puntaje de crédito?

Las puntuaciones de crédito por lo general no son afectadas si decide inscribirse en un programa de manejo de deudas a través de un servicio de consejería de crédito. Su puntuación de crédito en realidad podría mejorar, porque estará pagando su deuda a tiempo cada mes. Además, la fórmula de FICO no tiene en cuenta que usted está inscrito en un programa y muchos acreedores no reportarán nada a las agencias de crédito que indique que una cuenta está siendo pagada a través de una agencia de consejería de crédito.

Si usted está preocupado acerca de lo que su puntaje de crédito va a hacer a sus finanzas en el futuro, llame a Consolidated Credit hoy. Un consejero de crédito certificado puede evaluar sus deudas para ayudarle a entender mejor su crédito y finanzas, y explicarle cómo revisar mi puntaje de crédito de manera sencilla. Llame al (844) 294-8369 para hablar con un consejero de crédito certificado ahora. También puede dar el primer paso en línea con una solicitud de análisis gratuito de deuda y así conocer la puntuación de crédito que tiene en la actualidad.

Hable gratis con un consejero de crédito certificado para comprender sus opciones de alivio de deudas.

Podría ahorrar entre 30% y 50% de sus pagos mensuales.

La Oficina de Protección Financiera del Consumidor (CFPB, por sus siglas en inglés) tiene una nueva prueba que lo ayuda a comprender cuál es su posición en lo que respecta al bienestar financiero.

Usted ha oído hablar de los puntajes de crédito. Probablemente no haya oído hablar de los «puntajes de bienestar financiero». Sin embargo, puede aprender mucho de ellos.

A mediados de diciembre, mientras la mayoría de los estadounidenses pensaban en las festividades, una agencia federal estaba pensando en las perspectivas financieras de las personas mayores de 62 años. La Oficina de Protección Financiera del Consumidor, publicó un análisis de 30 páginas que contenía muchas buenas noticias. Por ejemplo: «Los adultos mayores tienen un puntaje promedio más alto de bienestar financiero que los adultos más jóvenes».

Incluso algunas de las malas noticias no fueron tan malas: «El bienestar financiero aumenta con la edad hasta finales de los setenta y luego disminuye». Para una nación que no está preparada para la jubilación, esta noticia podría haber sido mucho peor.

Bien y mal, la noticia fue interesante. Estos son los aspectos más destacados del estudio de la CFPB, que es el primero de su tipo:

Introducción a «puntajes de bienestar financiero»

El año pasado, la CFPB decidió examinar «por primera vez la asociación de bienestar financiero, con una variedad de temas». Esos temas incluían no solo los ahorros y gastos de jubilación, sino también, si los estadounidenses de mayor edad trabajan, en dónde viven, con quiénes lo hacen, cuánta deuda tienen, cuán sanos están, e incluso si poseen sólidos «conocimientos financieros, habilidades y comportamiento».

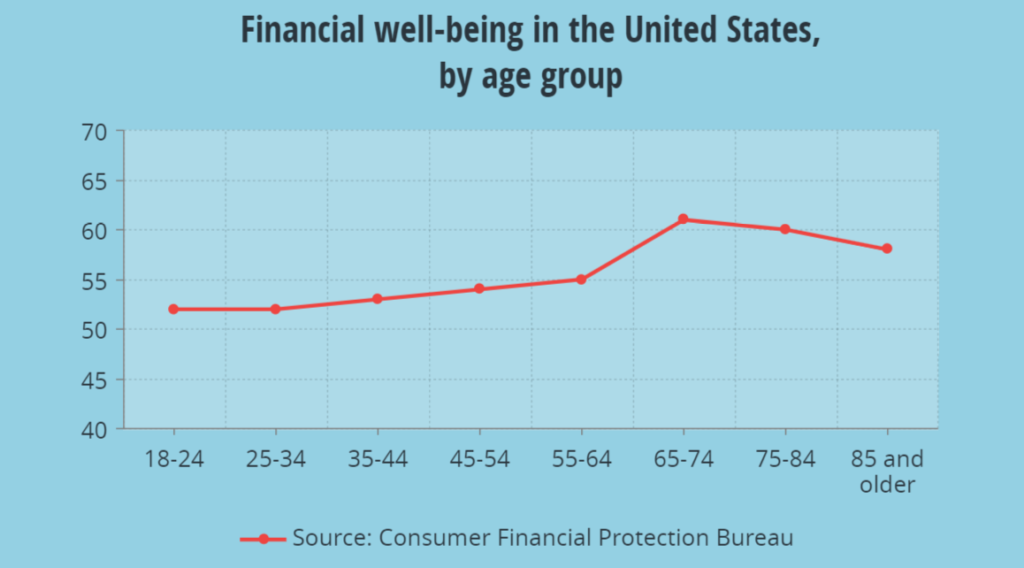

Cuando se combinan todos esos factores, se obtiene el puntaje de bienestar financiero del CFPB. A diferencia de un puntaje de crédito, que es de individuos, el puntaje de bienestar se aplica a un grupo de edad. Un gráfico simple de esas puntuaciones se ve así…

Como puede ver, el bienestar financiero promedio se inclina hacia arriba hasta principios de los 60, salta desde mediados de los 60 hasta principios de los 70 y luego desciende suavemente hasta los 80 y más.

¿Quiere saber su puntuación de bienestar financiero? ¡Tome el examen de CFPB ahora!

La prueba de la CFPB está disponible para el público, por lo que puede tomarla ahora mismo,para ver dónde se encuentra su bienestar financiero. El puntaje funciona en una escala de 100 puntos y el promedio nacional actual es de solo 54. Eso significa que el estadounidense promedio, básicamente, se da a sí mismo, la calificación de “deficiente” para su bienestar financiero. Con suerte, podría puntuar mejor.

La prueba solo toma unos minutos para completarse. Solo responda algunas preguntas que califiquen cómo se siente con respecto a sus finanzas. Una vez que complete la prueba, recibirá su puntuación. También le mostrarán cómo califica en comparación con el promedio nacional y entre las características demográficas clave, como la edad, los ingresos y la situación laboral.

¿No está contento con su puntaje de bienestar financiero? Encontrar la solución adecuada para eliminar la deuda de la tarjeta de crédito, es a menudo el primer paso para comenzar a mejorar su puntaje.

Tiene sentido que los estadounidenses mayores tengan más ahorros y menos deudas que los estadounidenses más jóvenes. Han trabajado toda la vida, aprendieron de sus errores financieros, y si tuvieron hijos, ellos (y sus costos) ya se han ido.

Sin embargo, el estudio de la CFPB reveló cuán frágil puede ser el bienestar financiero. Por ejemplo, lo que la CFPB llama «una jubilación no planificada». El resto de nosotros lo llamamos paro forzoso o despido. Obviamente, los estadounidenses mayores tendrán dificultades para recuperarse. Muchos no encontrarán trabajo nunca más.

Y, por supuesto, “la mala salud se asocia negativamente con el bienestar financiero”. La CFPB agregó: «La confusión o la pérdida de memoria y tener una emergencia de salud también se asocian negativamente con el bienestar financiero».

Un factor que no es tan obvio es la vivienda. «Los propietarios de viviendas de mayor edad tienen puntajes de bienestar financiero más altos que aquellos que no tienen una casa», señaló el estudio.»Tanto para los inquilinos como para los propietarios de viviendas, tener bajos costos mensuales de vivienda se asocia positivamente con el bienestar financiero».

Aun así, vivir solo puede arruinar ese bienestar. «Los adultos mayores que viven solos tienen puntajes de bienestar financiero más bajos que los adultos mayores que viven con otros», dijo la CFPB. Vivir solo, no solo hace que sea más difícil buscar tratamiento para una caída o una enfermedad, sino que también puede acelerar la «confusión y la pérdida de la memoria» que contribuyen al bienestar económico deficiente por sí mismo.

Cómo mantener el bienestar financiero para siempre

Finalmente, esto no es una sorpresa: «Los adultos mayores que deben tarjetas de crédito y deudas educativas tienen un bienestar financiero significativamente menor».

¿La solución? La CFPB dijo que la manera más segura de mantener este bienestar es ser inteligente.

“Los altos niveles de conocimiento y habilidades financieras, se asocian positivamente con el bienestar financiero «, dijo la agencia federal. «La habilidad financiera está fuertemente asociada con el bienestar financiero entre los adultos mayores, que entre los jóvenes», explicó.

Eso sería, periódicamente, ahorrar dinero y participar en “comportamientos cotidianos efectivos de administración del dinero». Afortunadamente, hay lugares para adquirir ese conocimiento para los estadounidenses de todas las edades.

«Las agencias de consejería de crédito son organizaciones sin fines de lucro que están obligadas a enseñarle a gastar con prudencia y a ahorrar más», dijo Gary Herman, presidente de Consolidated Credit, una de las agencias de consejería de crédito más grandes y antiguas del país.

“Para los estadounidenses mayores, incluso ofrecemos folletos gratuitos, si prefieren leer de esa manera, en lugar de hacerlo desde un sitio web. También pueden atender webinars. Y, por supuesto, pueden llamar a un consejero de crédito certificado al (844) 294-8369, para obtener un análisis gratuito de la deuda cuando lo deseen», aseguró.

El bienestar financiero también está aumentando en otros grupos de edad

En 2013, la Reserva Federal (Fed), inició una encuesta anual sobre Economía Doméstica y Toma de Decisiones (SHED, por sus siglas en inglés). La encuesta trató de averiguar cómo les está yendo a las familias estadounidenses promedio, en lo que respecta a sus finanzas. En su quinto año, los resultados de la encuesta de 2017 mostraron un mejor bienestar financiero para muchos estadounidenses, pero no para todos.

Una de las grandes preguntas de la encuesta es pedirles a las familias que califiquen su propio bienestar financiero. El bienestar financiero es definido por la CFPB como:

«Un estado de existencia donde una persona puede cumplir plenamente con sus obligaciones financieras actuales y en curso, y puede sentirse seguro de su futuro financiero, pudiendo tomar decisiones que les permitan disfrutar de la vida».

Incluye 4 elementos:

La capacidad de administrar su dinero y controlar sus finanzas día tras día.

La capacidad de absorber un shock financiero.

Estar en el camino de poder alcanzar sus metas financieras.

Tener la libertad financiera para tomar decisiones que mejoren su calidad de vida.

Según la encuesta de La Reserva Federal (Fed), 74% de los adultos dijeron que estaban bien, o viviendo cómodamente, en el 2017. Eso es 10 puntos porcentuales más que cuando se realizó la encuesta original en 2013.

Sin embargo, el bienestar financiero puede no ser igual para todos

Si solo observa esa estadística de un titular, parecería que casi uno de cada cuatro estadounidenses, lo está haciendo bien. Eso indicaría, en su mayor parte, que los consumidores estadounidenses están disfrutando de una recuperación económica completa después de la Gran Recesión.

Pero si muchos estadounidenses lo están haciendo bien, ¿por qué hay tantos reportes de familias estadounidenses que todavía tienen dificultades? La respuesta: El bienestar financiero no es igual en todos los grupos demográficos y regiones geográficas. La probabilidad de que sienta que está bien depende de quién es y de dónde vive.

Más personas, en todos los niveles educativos, informan que están bien. Pero aquellos con un título universitario o superior, tienen un 85% de probabilidad de estar seguros, mientras que aquellos con un diploma de escuela secundaria o menos, solo tienen un 66% de probabilidades.

Más de uno de cada cuatro blancos, sienten que son financieramente estables, en comparación con menos de dos tercios de los afroamericanos y los hispanos.

Vivir en un área urbana también significa que es más probable que sienta un mayor bienestar financiero. Tres de cada cinco estadounidenses que viven en ciudades, se puntúan como “buenos o excelentes”, en comparación con dos de cada cinco estadounidenses que viven en zonas rurales.

Si está casado y no tiene hijos, es más probable que se sienta seguro, con un 84%, en comparación con el matrimonio con hijos con el 76%. Si no está casado con hijos, es menos probable que se sienta seguro, con solo el 57%.

La encuesta también hizo una nueva pregunta relacionada con el bienestar financiero. Preguntaron a las personas si conocían personalmente a alguien adicto a los opioides. Una quinta parte de todos los adultos (y una cuarta parte de los blancos) conocía personalmente a alguien afectado por la crisis de los opioides. Y aquellos que lo hacen tienen menos probabilidades de estar financieramente seguros.

Pero cuando a los estadounidenses se les pidió específicamente que calificaran su propio bienestar financiero, la mayoría se dio una calificación deficiente…

Cuando la Oficina de Protección Financiera del Consumidor (CFPB, por sus siglas en inglés) realizó el primer estudio de su tipo sobre el bienestar financiero a fines de 2016, realizó una encuesta a nivel nacional ; pidieron a los estadounidenses que calificaran su propio bienestar financiero. También preguntaron acerca de las características demográficas clave, como la edad, los ingresos y la educación, para ver si con ciertas características demográficas les iba mejor o peor.

Sólo un tercio de los estadounidenses se dio una puntuación de 61 o superior, pero eso sigue siendo una D.

Alrededor de 1/3 de todos los adultos se dan una puntuación de 50 o menos.

Un tercio se calificó entre 51 y 60.

El último tercio, se dio una puntuación de 61 o superior.

Y la demografía tuvo muy poco que ver con el lugar donde se ubicaban los consumidores.

Las personas con ingresos altos no calificaron mucho mejor que las personas con ingresos bajos (46 vs 60)

El 200% por debajo de la Línea Federal de Pobreza obtuvo un promedio de 47.

Si bien ese 200% por encima de la Línea Federal de Pobreza promedió 57.

La generación Baby Boomers apenas sobrepasaron a los Millennials (55 vs 51).

Incluso a los graduados universitarios no les fue mucho mejor que a las personas que no obtuvieron un título de escuela secundaria (48 vs 58).

Los hombres y las mujeres fueron exactamente iguales en los puntajes promedio (54 vs 54).

Lo que varía es el estado de las finanzas de una persona en función de lo que obtuvieron:

Para las personas que se calificaron por encima de C (71-100) solo el 5% dice tener dificultades para llegar a fin de mes.

Además, solo el 7% de las personas con esas calificaciones informan que se enfrentan a «dificultades materiales» en los últimos 12 meses.

En el otro extremo del espectro, más del 93% de las personas que se calificaron a sí mismas por debajo de 40, informaron tener problemas para llegar a fin de mes.

Y si su puntaje es tan bajo, también hay una probabilidad mejor que tres de cada cuatro, de que haya experimentado dificultades materiales el año pasado.

Mejore su bienestar financiero si no se siente seguro

«La buena noticia en estos reportes es que, en general, los estadounidenses se están volviendo más seguros financieramente», dijo Gary Herman, Presidente de Consolidated Credit. «Eso es una buena señal, pero necesitamos hacer más, para ayudar a aquellos que todavía se sienten menos seguros», agregó.

Herman dijo que la solución suele ser una mejor educación financiera. Cuanta más gente comprenda los conceptos básicos de la administración del dinero, la construcción de crédito y evitar las deudas, más probabilidades hay que puedan lograr la estabilidad.

Así mismo, Herman explicó:

«Las posibilidades de una persona de vivir cómodamente, aumentan considerablemente cuando tienen el conocimiento correcto para superar los desafíos financieros. El enfoque debe estar en brindar educación financiera a comunidades de bajos ingresos. La educación financiera aún no forma parte de la mayoría de los planes de estudio de las escuelas públicas. Como resultado, la mayoría de los niños aprenden finanzas de sus padres. Los padres que luchan por llegar a fin de mes, especialmente en un hogar monoparental, no tienen el tiempo ni los recursos para enseñar a sus hijos buenos hábitos financieros. Como resultado, el bienestar financiero no es un conjunto de habilidades que se transmite de una generación a la siguiente. Se deben proporcionar programas que intervengan para proporcionar los recursos correctos, para que podamos romper el ciclo».

Consolidated Credit trabaja con organizaciones como United Way y Junior Achievement y las respalda para brindar educación financiera a las personas que más la necesitan. Estas iniciativas de alcance comunitario están diseñadas para ayudar a los grupos que corren mayores riesgos de inseguridad financiera.

Si está luchando para vivir cómodamente, busque programas gratuitos en su comunidad que puedan ayudarle a aprender cómo lograr la estabilidad», recomendó Herman. «Y si es padre, encuentre programas a través de organizaciones como Junior Achievement, que puedan darle a sus hijos la ventaja que necesitan para tener éxito», concluyó.