¡Descubra cómo Consolidated Credit puede ayudarle!

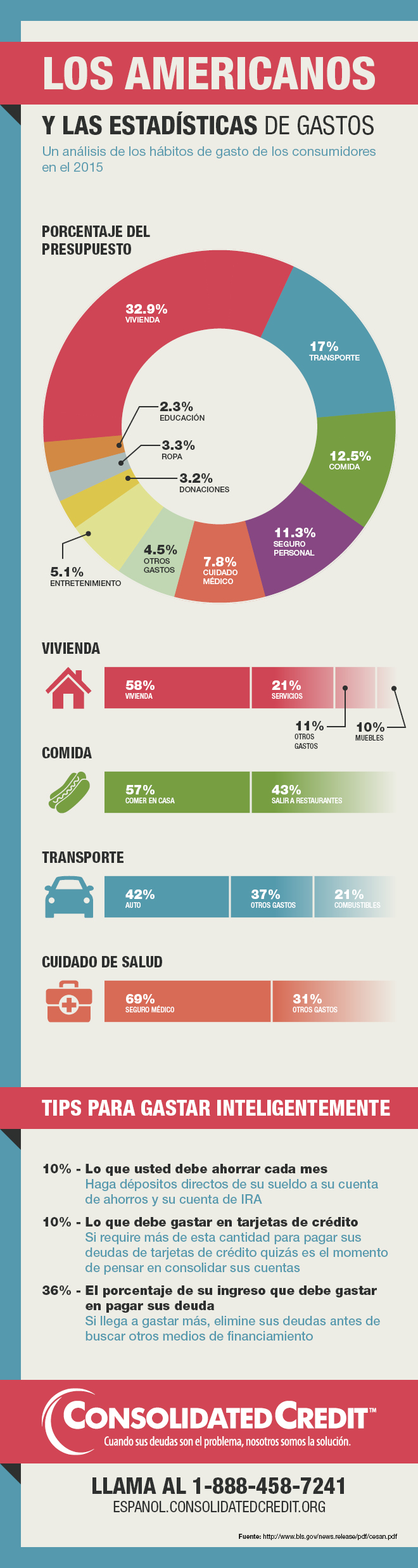

Los Americanos y las estadísticas de gastos

Un análisis de las estadísticas de gastos en los hogares estadounidenses

Mantener un presupuesto equilibrado sigue siendo un desafío en 2025. Según el último informe de la Oficina de Estadísticas Laborales, el gasto mensual promedio en Estados Unidos alcanza los $6,580 por hogar, mostrando cambios significativos en los hábitos de consumo post-pandemia.

Un desglose de los ingresos y los hábitos de consumo de los Americanos

Nuevos patrones de consumo: ¿En qué se va el dinero?

Las estadísticas de consumo en Estados Unidos revelan que los principales gastos en 2024 son:

- Vivienda: 34% del presupuesto ($2,237/mes)

- Transporte: 16% ($1,053/mes)

- Alimentación: 12% ($790/mes)

- Salud: 8% ($526/mes)

Comparado con 2015, el gasto en tecnología doméstica aumentó un 62%, mientras que los costos de educación se redujeron un 15% gracias a los programas de alivio estudiantil. El estadounidense promedio destina ahora un 6.8% de sus ingresos a streaming y entretenimiento digital, frente al 2.3% de hace una década.

La inflación acumulada 2020-2024 (18.7%) explica parte de estos cambios, pero los nuevos hábitos de consumo digital son clave. En contraste, las contribuciones a fondos de retiro alcanzan un récord de $1,240 mensuales, un aumento del 56% desde 2015.

Cada familia tiene su propia manera de gastar

Según las estadísticas de consumo en Estados Unidos, los gastos mensuales varían significativamente según la composición familiar. El estadounidense promedio destina $5,850 mensuales, pero cada hogar tiene particularidades:

- Padres solteros con hijos:

- Vivienda: 39.2% ($2,293/mes)

- Alimentación: 15.1% ($883/mes)

- Salud: 6.8% (vs 5.2% en 2015)

- Parejas con hijos menores:

- Seguros: 14.7% (aumento del 10.5% desde 2015)

- Educación: 12.3% (nueva categoría relevante)

- Parejas sin hijos:

- Salud: 11.5% ($672/mes)

- Viajes/ocio: 18.2% (tendencia post-pandemia)

Estos datos de en qué gastan el dinero las personas muestran que el 63% de hogares supera los $6,000 mensuales en 2024. La clave está en mantener un presupuesto donde solo el 85% de ingresos se destine a gastos fijos, reservando mínimo 15% para ahorros/impuestos.

El buen manejo de su presupuesto significa un mejor flujo de efectivo

El gasto mensual promedio en EE.UU. requiere ahora mejores estrategias de manejo:

- 28% priorizan pagar deudas sobre ahorros

- 40% de familias mantienen flujo positivo (+$500-$1,200/mes)

- 32% usan apps de presupuesto (vs 12% en 2015)

Fuente: Análisis de hábitos de consumo – Consolidated Credit 2024

Dato clave: Las familias que monitorean en qué gasta más la gente su dinero reducen deudas un 40% más rápido según estudio NFCC 2024.

¿Por qué el flujo libre de efectivo es clave?

En un contexto donde el estadounidense promedio destina el 34% de sus ingresos a gastos mensuales en Estados Unidos (BLS, 2024), el libre flujo de efectivo se convierte en su mejor herramienta financiera. Este excedente permite:

- Evitar la trampa del pago mínimo (usado por el 61% de tarjetahabientes)

- Crear un fondo de emergencia (mínimo recomendado: $7,500 en 2024)

- Reducir deudas 3x más rápido según estadísticas de consumo

Con los gastos mensuales en EE.UU. aumentando un 18% desde 2020, el 43% de hogares reportan vivir al día. ¿La solución? Dos estrategias comprobadas:

- Aumente ingresos: 58% de familias usan ingresos extras (freelance, negocios side)

- Optimice gastos: Enfóquese en categorías donde la gente gasta más:

- Entretenimiento ($304/mes promedio)

- Delivery/comidas fuera ($420/mes)

- Suscripciones digitales ($114/mes)

¿Sabías que renegociar deudas puede liberar hasta $450/mes? Descubre cómo evitar errores comunes

Resolver sus deudas de tarjeta de crédito puede ser la respuesta

Las deudas rotativas como las deudas de tarjetas de crédito pueden ser un problema para su presupuesto. Si no maneja sus deudas puede pasar de tener una cuenta con cero balance a tener facturas que come demasiado de sus ingresos. A lo sumo, debe proporcionar 10% de su ingreso mensual para los pagos de deudas de tarjetas de crédito. Sobre todo, esa cantidad debe ser suficiente para pagar sus cuentas en su totalidad dentro de un o unos cuantos ciclos de facturación si ha hecho una compra costosa. Si gasta más de sus ingresos en la deuda de tarjetas de crédito, quizás está es una razón porqué esté viviendo al día. Si logra resolver sus deudas de tarjetas de crédito entonces resolverá el desequilibrio en su presupuesto.