La opción de compre ahora y pague después (BNPL, por sus siglas en ingles) puede parecer una solución perfecta para dividir sus compras en pagos pequeños. Pero si se encuentra luchando por cumplir con varios pagos a la vez, no es algo que le convenga. Más del 25% de los consumidores en Estados Unidos ya ha usado este método y cada vez más personas están reportando estrés financiero y dificultades para salir adelante por abusar de sus pagos en cuotas.

Actualmente, esta evolucionando tanto que ahora le permite extender los pagos desde unos meses hasta un año, por lo que es importante saber cuántas veces ha utilizado este método y si logra cubrir las cuotas seleccionadas. Si ha caído en deudas por el BNPL, no se culpe. Lo importante es tomar el control ahora y buscar soluciones que le ayuden a recuperar la estabilidad.

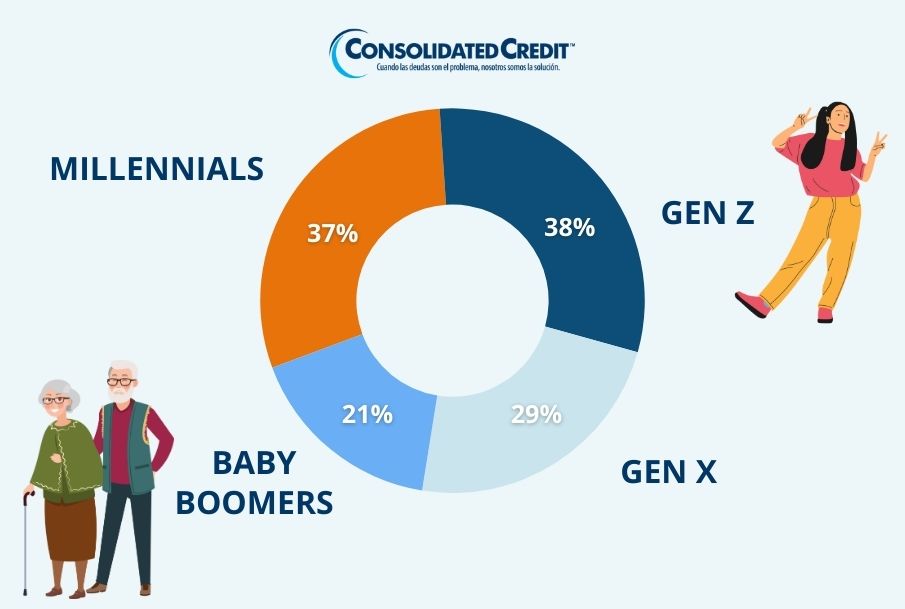

Quienes usan más el BNPL

Si a generaciones nos referinos el Buy Now Pay Later o compre ahora pague después, tiene un mayor impacto en la generación Z y los Millenials, quienes lo usan especialmente para comprar electrónicos, ropa y comestibles. En estudios recientes se destaca que este método es más usado por personas con crédito limitado, lo que los hace más vulnerables a caer en deudas.

¿Cómo llegamos aquí?

Con el auge del comercio electrónico después de la pandemia, este método tomó más popularidad llegando para brindarles alternativas accesibles a los consumidores ante el cierre físico de muchas tiendas, además que no requiere una revisión exhaustiva de su crédito y cuenta con procesos de aprobación en minutos.

Actualmente existen más de cuatro plataformas populares que los usuarios utilizan a diario, entre ellas esta Afterpay, Klarna, Affirm y Paypal, todas con la misma posición de «lleve su producto hoy y páguelo después en cuotas pequeñas».

Así es como muchas personas terminan atrapadas en este ciclo:

- Usan BNPL varias veces sin darse cuenta de cuánto deben en total.

- No logran seguirle el paso a los múltiples pagos automáticos.

- Se acumulan los cargos por retraso.

- El monto total se vuelve inmanejable, afectando otras cuentas y hasta su historial crediticio.

Si comparamos las cifras anuales, en el 2024 el 34% de los usuarios de este servicio ya habían hecho un pago tardío. En 2025 esta cifra subió al 41%, lo que significa que casi 1 de cada 2 usuarios ha tenido problemas para cumplir con sus cuotas. La mala utilización de estos métodos puede generar desventajas financieras a su vida.

Salir de estas deudas es posible, pero requiere estrategia, disciplina y organización financiera.

Estrategia para salir de deudas por BNPL

1. Haga una lista completa de todo lo que debe

Antes de actuar, debe saber cuánto debe, a quién y las fechas de pago. Esto le dará una visión clara del problema y será su punto de partida. Lo mejor es ponerlo en orden:

- Nombre de cada servicio BNPL.

- Saldo pendiente.

- Fecha de vencimiento de cada cuota.

- Penalidades por retraso.

2. Priorice los pagos para evitar cargos extra

A diferencia de una tarjeta de crédito, los BNPL suelen tener vencimientos cortos que van desde 4 semanas. En dependencia de la opción que elija identifique los que están más próximos a vencer y cúbralos primero para evitar recargos y daños en su historial de crédito.

3. Cancele compras no esenciales

Revise si hay pedidos en camino que aún pueda cancelar o devolver. Esto podría reducir sus compromisos pendientes.

4. Evite usar más BNPL mientras está en deuda

Poner más compras en estos planes puede empeorar la situación. Haga una pausa temporal y enfóquese en pagar lo actual.

5. Considere la consolidación de deudas

Si tiene múltiples planes BNPL activos, considere combinar sus deudas en un pago mensual a través de:

- Una tarjeta con APR bajo o transferencia de saldo.

- Un préstamo personal de consolidación.

- Un plan de manejo de deudas (DMP) con asesoría crediticia, que puede negociar mejores términos.

La clave para salir es tomar el control de sus finanzas, comenzar a pagar, detener el aumento de los intereses y buscar apoyo profesional. En Consolidated Credit, ayudamos a personas como usted a salir de deudas todos los días.

Con nuestro apoyo puede: Recibir orientación gratuita, consolidar sus pagos BNPL y otras deudas en un solo pago mensual, negociar con acreedores para reducir tasas o eliminar cargos y lo mejor es que va a recuperar su tranquilidad financiera.