Cómo recuperarse de un mal matrimonio y de malas deudas

El divorcio de Rebecca costó $ 10,000, pero ha estado pagando por ello desde entonces, con la enorme deuda que acumuló después. Después de 21 años de matrimonio, Rebecca se separó de su esposo. No fue lindo: «Ese divorcio me costó casi $ 10,000. Él todavía está tratando de recuperarme y es ‘como no, gracias’; no puede mantener un trabajo. Yo he tenido el mío, durante 35 años.»

Cómo el divorcio llevó a la deuda

Después de perder dinero en el divorcio, Rebecca tuvo que mudarse.

«Originalmente me mudé a un lugar donde pensé que podía pagar el alquiler, pero después de un año me di cuenta que no podía hacerlo, me estaba metiendo en un agujero. Mi alquiler era de más de $ 1,000.»

Eso era mucho dinero donde vivía Rebecca, en una zona rural a las afueras de Trenton, New Jersey. Ella también tuvo un largo viaje desde su nuevo lugar, que se agregó a sus cuentas.

«Debido al tipo de auto que tengo y lo lejos que vivo del trabajo ahora, compré un vehículo deportivo utilitario (SUV, por sus siglas en inglés) y eso me ha estado matando. Conduzco 52 millas de ida y vuelta al trabajo.»

Ella sucumbió a los préstamos de día de pago

Rebecca ha trabajado para el estado de New Jersey durante 35 años como técnica superior. Si bien su salario es constante, no hay forma de trabajar horas extras y compensar la diferencia que necesitaba. Entonces recurrió a los préstamos de día de pago.

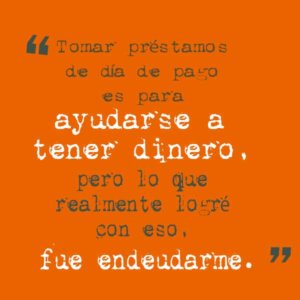

«Al principio no eran muchos, pero cada vez que pagaba uno, tomaba otro. Lo hice por un año. El dinero salía de mi sueldo incluso antes de que lo recibiera. Fue doloroso.»

El dolor creció como lo hicieron los pagos. Pronto no pudo hacer malabarismos con las tasas de interés y sus gastos de subsistencia.

«No podía pagar la comida y otras cosas. Pagar los préstamos de día de pago, más las facturas, más mi van y mi alquiler, el cable de T.V., gas y electricidad. Simplemente, me mataron. No podía pagar nada y estaba muy triste y deprimida.»

Un comercial de televisión cambió su vida

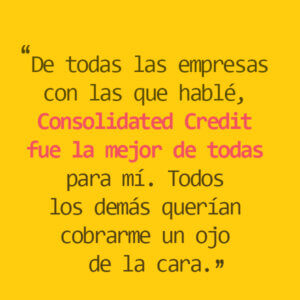

Ella nunca lo vio. «Mi novio vio el comercial, y me contó acerca de él». Era de Consolidated Credit. Ella tenía una deuda de $ 8,000 en préstamos de día de pago que no podía pagar, así que se inscribió en un Programa de manejo de deudas.

«Déjeme decirle que me siento mucho mejor ahora y que nunca, nunca jamás pediré los tipos de préstamos que tenía. Estoy mucho más feliz.»

Incluso inscribirse en el Programa de manejo de deudas fue un alivio…

«Estaba menos deprimida y no tenía nada más sobre qué preocuparme, así que realmente, me ayudó.»

Rebecca ha aprendido cómo mantenerse fuera de la deuda

No solo pagó sus préstamos de día de pago y ahorró en intereses y tarifas, sino que los consejeros de crédito certificados de Consolidated Credit le enseñaron cómo mantenerse al margen de sus deudas.

«Si sabes que no puedes pagar algo, simplemente no lo compres. Si no quieres ser infeliz, no lo hagas. También recomiendo a todo el mundo que nunca obtenga préstamos de día de pago. Para el momento, es rápido. Pero los intereses son ridículos y no vale la pena.»

Ella retiró a su deuda y está lista para retirarse de la fuerza laboral

Si bien puede obtener otro trabajo durante la jubilación, no será porque tenga que pagar la deuda.

«Me relajaré primero al jubilarme, e intentaré disfrutar de mis cinco nietos. Podría conseguir otro trabajo para mantenerme ocupada. No soporto aburrirme. No soy una teleadicta.»