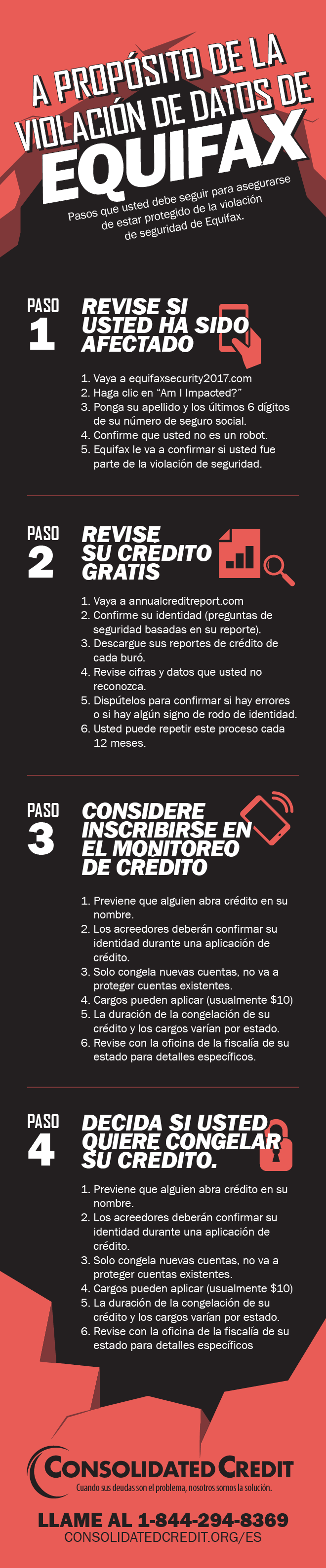

Vea si se ha visto afectado, luego tome las medidas que correspondan para proteger su identidad en el futuro

A principios de septiembre de 2017, Equifax informó al público que millones de registros de los consumidores se vieron comprometidos en una violación de datos. La violación ocurrió en algún momento entre mediados de mayo y el 29 de julio cuando descubrieron que habían violado sus datos. Sin embargo, no informaron al público con prontitud y su respuesta no fue exactamente sobre los consumidores. Esto es lo que necesita saber…

6 hechos sorprendentes sobre las agencias de crédito al consumidor que quizás no sepa

#1: Son todas compañías con fines de lucro separadas

Algunas personas suponen que los burós de crédito están conectados a una agencia del gobierno porque reúnen y distribuyen información confidencial del consumidor. Sin embargo, todas las agencias de crédito son compañías privadas con fines de lucro. Tres de ellos son los grandes jugadores en el sistema de crédito de EE. UU.: Equifax, Experian y TransUnion.

Están sujetos a las regulaciones federales, en su mayoría bajo la Ley de Prácticas Justas en los Reportes de Crédito (FCRA, por sus siglas en inglés). Esta ley dicta qué información pueden incluir en su reporte crediticio, como así también, a quién pueden venderle su información. Pero hay poca supervisión federal de sus operaciones diarias.

#2: En realidad tiene tres reportes de crédito, no solo uno

Dado que cada agencia es independiente, y con fines de lucro, todos ellos mantienen su propia copia de propiedad de su reporte de crédito. Entonces, en lugar de un reporte de crédito del consumidor, cada individuo en realidad tiene tres. En teoría, todos los reportes deberían contener la misma información crediticia. Sin embargo, pueden ocurrir discrepancias. A menudo, se trata de errores en el reporte que usted debe disputar para que sean eliminados.

#3: No hay forma de autoexcluirse del reporte

En otras circunstancias, como con un minorista que sea pirateado, puede optar por no comprar en esa tienda porque puede tener una laxa seguridad. Pero ese no es el caso con las agencias de reportes crediticios. No hay nada que pueda hacer para optar por no informar a ninguna agencia. Si utiliza crédito o solicita préstamos, esta información siempre se informará.

Esa es una de las razones por las cuales esta brecha es frustrante para muchas personas. Equifax no tenía la seguridad adecuada en su sitio, a pesar de que fueron advertidos por las agencias de seguridad federales de la vulnerabilidad. Luego esperaron unos meses para contarle al público. E incluso, establecieron una renovación automática del cargo de crédito en sus «servicios gratuitos de monitoreo de crédito» ofrecidos a los afectados.

Pero a pesar de todo ese servicio al cliente de mala calidad, no hay nada que pueda hacer para evitar que Equifax recaude y venda su información de crédito.

#4: Los servicios de terceros a menudo aún generan ingresos para las agencias de crédito

Con tanta desconfianza sobre las agencias de crédito, particularmente con Equifax, muchas personas decidieron suscribirse para servicios de terceros «independientes». La opción más común es ir con LifeLock. Pero aquí está la trampa: Esos servicios de terceros tienen que obtener su información de algún lado. Entonces, firman contratos con una agencia de crédito para obtener la información que usan para enviar alertas de reportes de crédito. En otras palabras, un buró o agencia de crédito, obtiene una “comisión” en cualquier momento que se registre para uno de estos servicios; aún generan ingresos de su negocio.

Lo gracioso es que LifeLock firmó un contrato exclusivo con Equifax en 2015. Entonces, todas las personas que están pagándole a LifeLock ahora, están efectivamente pagando a Equifax también. Para el registro, Credit Karma ha establecido acuerdos con TransUnion y Equifax. La única diferencia es que no les da dinero directamente. Pero las agencias de crédito aún logran generar ingresos, incluso con servicios «gratuitos».

#5: Como cualquier compañía, las agencias de crédito existen para obtener ganancias

Las agencias de crédito no existen para brindar protección o defensa al consumidor. Al igual que cualquier empresa con fines de lucro, existen para ganar dinero. Esto significa que, incluso en medio de la peor y sensible desprotección de datos del consumidor en la historia de los Estados Unidos, Equifax aún se enfoca en buscar formas de generar ingresos. Por ejemplo:

Al principio, Equifax quería cobrar el precio completo de los servicios de monitoreo de crédito ofrecidos a las personas afectadas por la violación. Solo lo hicieron gratis después de la protesta pública. Pero, solo es gratis por un año desde que alguien se registra.

Sin embargo, siguen el mismo sistema de renovación automática sombrío utilizado rutinariamente para los servicios de supervisión de crédito. Le dicen que es gratis, “solicite información de la tarjeta de crédito para inscribirse”, y luego se le cobrará automáticamente al final del período de la promoción gratuita, si no opta por cancelarla oportunamente.

# 6: Ellos realmente no aprendieron nada de esto

Dado que tienen información personal vital de, y para cada consumidor en los EE. UU. Esta violación dejó al descubierto su vulnerabilidad a los ataques, usted pensaría que tomarían todas las medidas posibles para evitar otros ataques.

Desafortunadamente, estaría equivocado una vez más. Equifax tiene un sitio web que enumeramos en la infografía de arriba donde puede verificar si se vio afectado. Ese sitio es EquifaxSecuity2017.com. Para mostrar cuán vulnerable sigue siendo Equifax, un hacker creó un sitio web de seguridad falso con un nombre muy similar: SecurityEquifax2017.com.

Lamentablemente, no solo Equifax no lo captó, sino que también lo vincularon al sitio falso en lugar de a su propio sitio en su cuenta de Twitter. No solo una vez, sino varias veces. Demasiado para aprender de sus errores.

Qué hacer si le preocupa la seguridad

The old adage that if you want something done right, you should do it yourself really applies here. You must be diligent about taking the proper steps to protect your identity. That means checking your credit report every year and considering credit freezes carefully. It’s really up to you to protect your identity.

Este folleto de autoayuda puede ayudarlo a comenzar:

Robo de Identidad – Folleto

CréditoEl robo de identidad puede arruinar su crédito y costarle mucho tiempo y dinero. Es esencial que tome medidas para protegerse y aprender a prevenir el robo de identidad. Esta guía le enseñará cómo, además de brindarle orientación sobre lo que debe hacer si ha sido una víctima.

Abrir Folleto Descargar Folleto