Encuesta sobre programas de manejo de deudas: Más de la mitad no busca ayuda hasta tener una deuda de cinco cifras

Los consumidores mantienen niveles de deuda en tarjetas de crédito cercanos a máximos históricos — $1.25 billones según el más reciente informe del Banco de la Reserva Federal de Nueva York — y aunque muchas personas reconocen que necesitan apoyo, admiten que suelen esperar hasta el último momento para pedir ayuda.

Para comprender cómo los consumidores están manejando estas deudas, Consolidated Credit encuestó a 1,005 adultos en Estados Unidos sobre sus saldos de tarjetas de crédito, el conocimiento que tienen sobre las opciones de alivio de deuda y los factores que dificultan buscar asistencia.

La encuesta reveló que el 78% de los participantes tiene deuda de tarjeta de crédito, incluyendo un 30% que debe $10,000 o más. A pesar de estos montos, la mayoría considera que su deuda sigue siendo manejable, lo que podría explicar por qué muchas personas retrasan la búsqueda de ayuda.

Aunque existe cierto conocimiento sobre las opciones más comunes de alivio financiero, menos personas entienden cómo funcionan los Programas de Manejo de Deudas o cuándo podrían ser útiles. Además, preocupaciones relacionadas con el costo, el impacto en el crédito y el tiempo de pago continúan influyendo en las decisiones, incluso entre quienes afirman confiar en agencias de consejería de crédito sin fines de lucro.

Hallazgos principales

- El 78% de los encuestados tiene deuda de tarjeta de crédito, y el 30% debe $10,000 o más.

- Aproximadamente 1 de cada 5 personas afirma que esperaría hasta que la situación fuera extrema antes de buscar ayuda, mientras que un 6% asegura que nunca pediría apoyo.

- Casi la mitad (48%) desconocía que las agencias sin fines de lucro ofrecen Programas de Manejo de Deudas (DMP, por sus siglas en inglés).

- Los préstamos de consolidación son la primera opción más común, mientras que solo el 37% había escuchado hablar de un DMP.

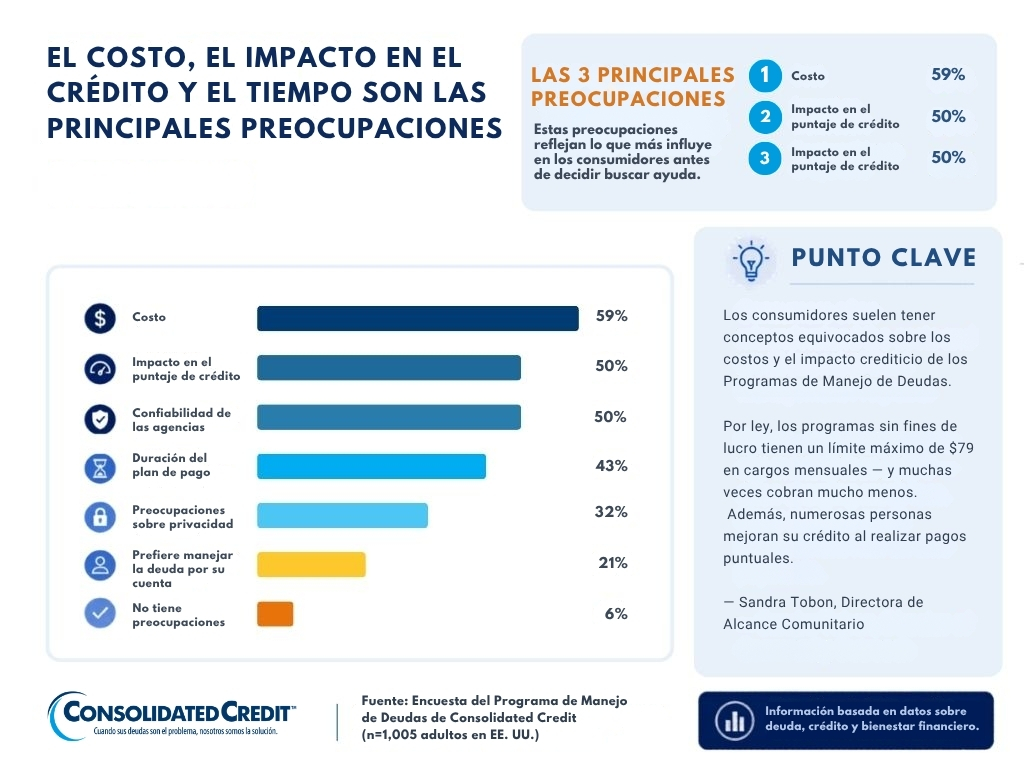

- El costo, el impacto en el crédito y el tiempo de pago son las preocupaciones más frecuentes al considerar inscribirse.

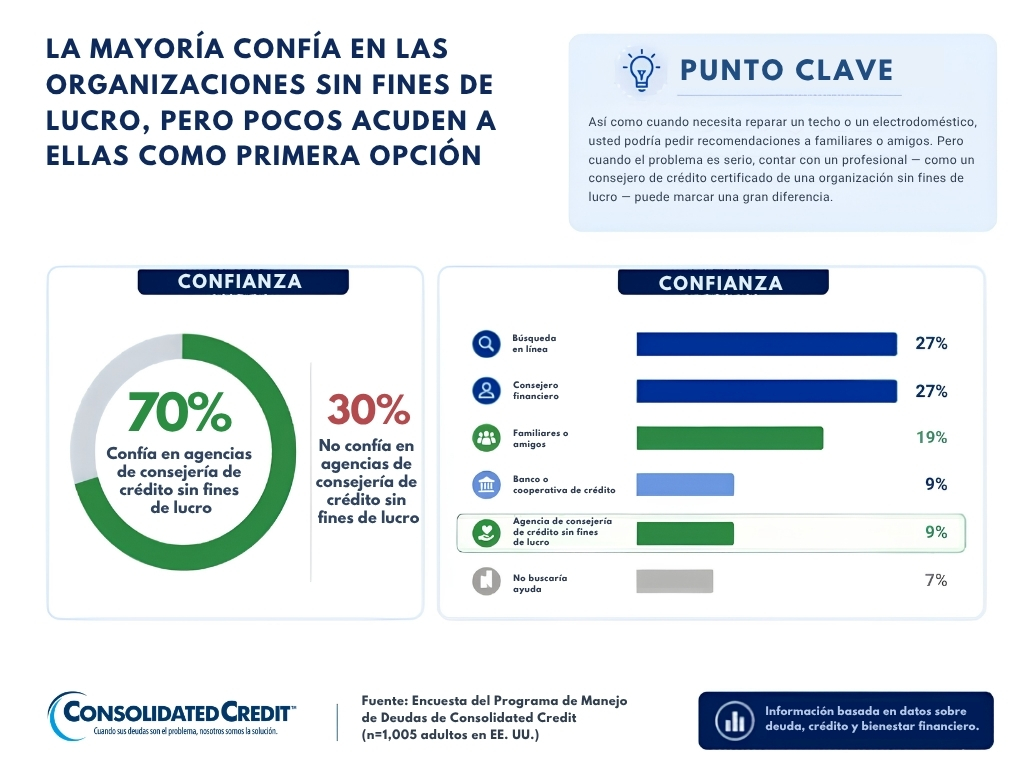

- El 70% afirma confiar en agencias de consejería de crédito sin fines de lucro, aunque pocos recurrirían a ellas como primera alternativa.

- Solo el 39% dice haberse inscrito en un Programa de Manejo de Deudas.

Las respuestas reflejan una clara tendencia a posponer la acción. Solo una pequeña parte consideraría buscar ayuda con niveles bajos de deuda, mientras que el interés en recibir apoyo aumenta conforme los saldos crecen.

Más importante aún, una cantidad considerable de participantes indicó que solo buscaría ayuda como último recurso o que nunca lo haría. Esto sugiere que, para muchos prestatarios, la orientación profesional sigue viéndose como una medida reactiva y no preventiva.

La deuda de tarjetas de crédito no está distribuida de manera uniforme, pero los saldos elevados son más comunes de lo que podría pensarse. Aunque muchas respuestas corresponden a deudas pequeñas, más de una cuarta parte de los encuestados reporta niveles de deuda que normalmente tardan años en pagarse.

Al mismo tiempo, estos montos elevados no siempre generan sensación de urgencia. Muchas personas con deudas de cinco cifras continúan considerando que su situación es manejable, lo que sugiere que la percepción no siempre coincide con el riesgo financiero.

Las opciones más promocionadas o más conocidas, como los préstamos de consolidación y la bancarrota, resultan más familiares para los encuestados.

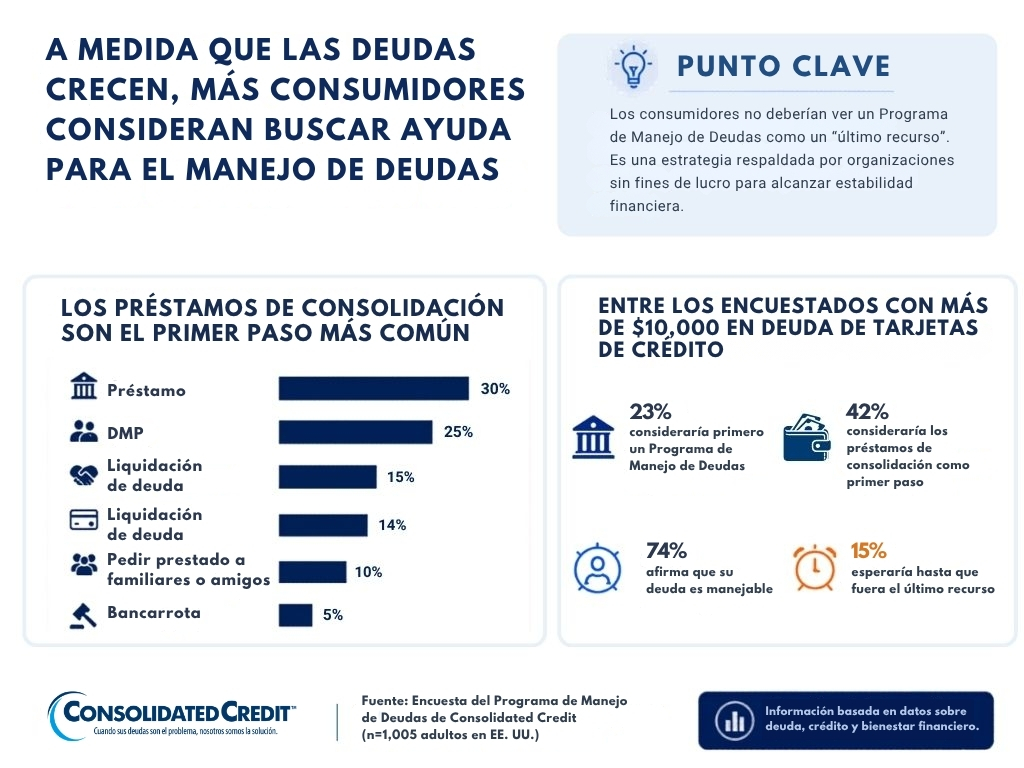

Una de cada cuatro personas afirma que consideraría un Programa de Manejo de Deudas como primer paso para recibir ayuda con sus finanzas. Incluso entre quienes enfrentan deudas de $10,000 o más en tarjetas de crédito, el 23% considera un DMP como una alternativa para encaminarse hacia una mayor estabilidad financiera.

La confianza no parece ser la principal barrera. Aunque la mayoría de los encuestados considera confiables a las agencias sin fines de lucro, muchos menos afirman que acudirían directamente a ellas.

Muchas personas comienzan investigando en internet o consultando a familiares y conocidos, lo que sugiere un problema de visibilidad más que de credibilidad.

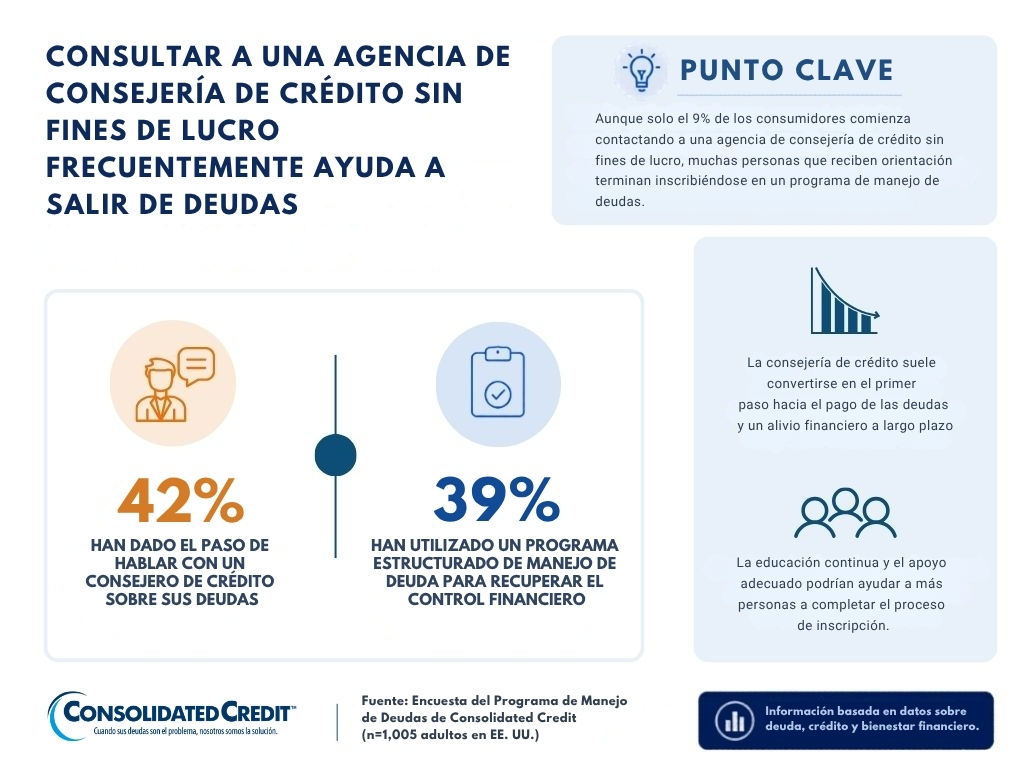

Buscar orientación crediticia no es algo poco común, aunque la mayoría de los encuestados aún no ha dado ese paso. Solo una pequeña parte indicó que acudiría directamente a una agencia de consejería de crédito sin fines de lucro para recibir ayuda con sus deudas.

Sin embargo, 4 de cada 10 personas afirmaron haber hablado con un consejero de crédito. Además, el 39% indicó haberse inscrito en un Programa de Manejo de Deudas, lo que refuerza el valor de las agencias de consejería de crédito sin fines de lucro y de los recursos, orientación y herramientas financieras que ofrecen.

La falta de conocimiento representa una barrera importante. Para prestatarios que podrían sentirse inseguros respecto a trabajar con compañías con fines de lucro, desconocer la existencia de opciones sin fines de lucro puede limitar su disposición a buscar ayuda.

También sugiere que conocer el programa y saber quién lo ofrece son desafíos diferentes. Sin embargo, que más de la mitad de los encuestados sepa que las organizaciones sin fines de lucro ofrecen Programas de Manejo de Deudas es una señal positiva de que los consumidores pueden tomar control de su salud financiera.

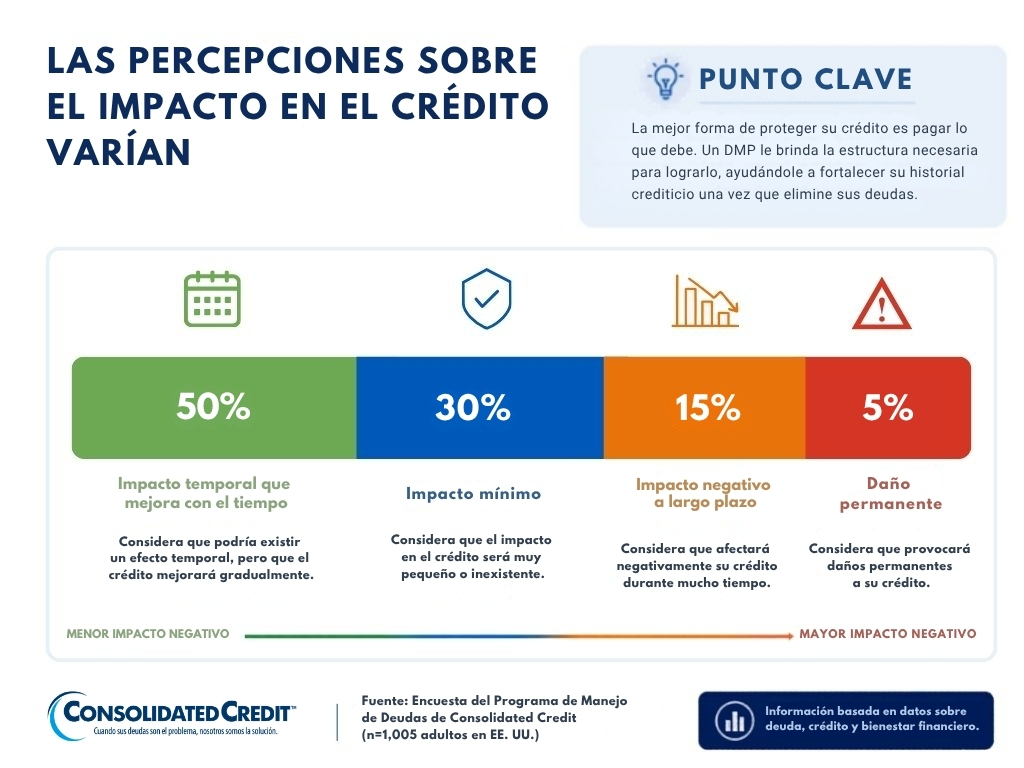

Existen muchos conceptos erróneos sobre cómo funcionan los Programas de Manejo de Deudas. Una parte considerable de los encuestados asume consecuencias negativas a largo plazo para su crédito. Sin embargo, muchos consumidores reportan mejoras en su perfil crediticio después de realizar pagos constantes y puntuales a sus acreedores a través de un programa.

Esta confusión sobre el crédito podría contribuir a la indecisión y a retrasar la toma de decisiones. Mientras algunos encuestados esperan cierto impacto temporal, otros creen que las consecuencias podrían ser prolongadas o incluso permanentes.

Las preocupaciones relacionadas con inscribirse en un Programa de Manejo de Deudas son principalmente prácticas. El costo, el impacto en el crédito y el tiempo de pago aparecen entre las principales inquietudes, lo que demuestra que los consumidores están enfocados en cómo el programa podría afectarles a corto plazo.

Las comisiones de un Programa de Manejo de Deudas normalmente oscilan entre $0 y $79, dependiendo del estado donde se encuentre la agencia. Sin embargo, los costos están limitados a un máximo de $79 en todo el país, por lo que ningún consumidor pagará más que eso, sin importar en qué parte de Estados Unidos resida.

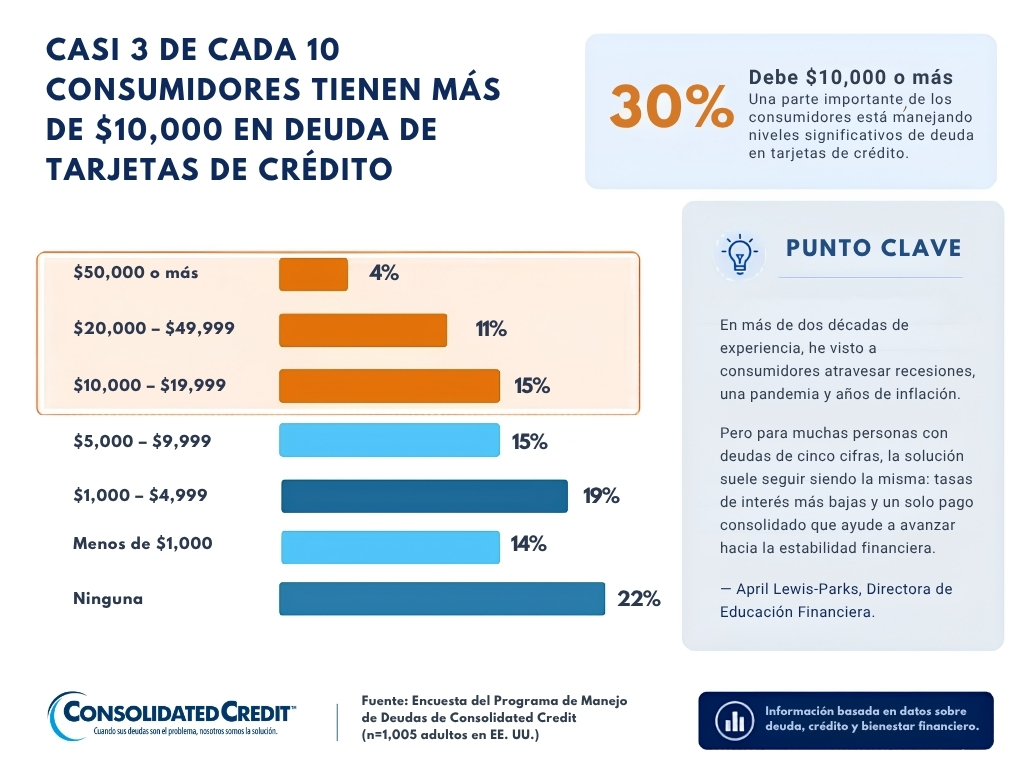

| ¿Cuánta deuda de tarjeta de crédito tiene aproximadamente? | |

|---|---|

| Ninguna | 22.29% |

| Menos de $1,000 | 14.43% |

| $1,000-$4,999 | 19.10% |

| $5,000-$9,999 | 14.63% |

| $10,000-$19,999 | 14.53% |

| $20,000-$49,999 | 11.44% |

| $50,000 o más | 3.58% |

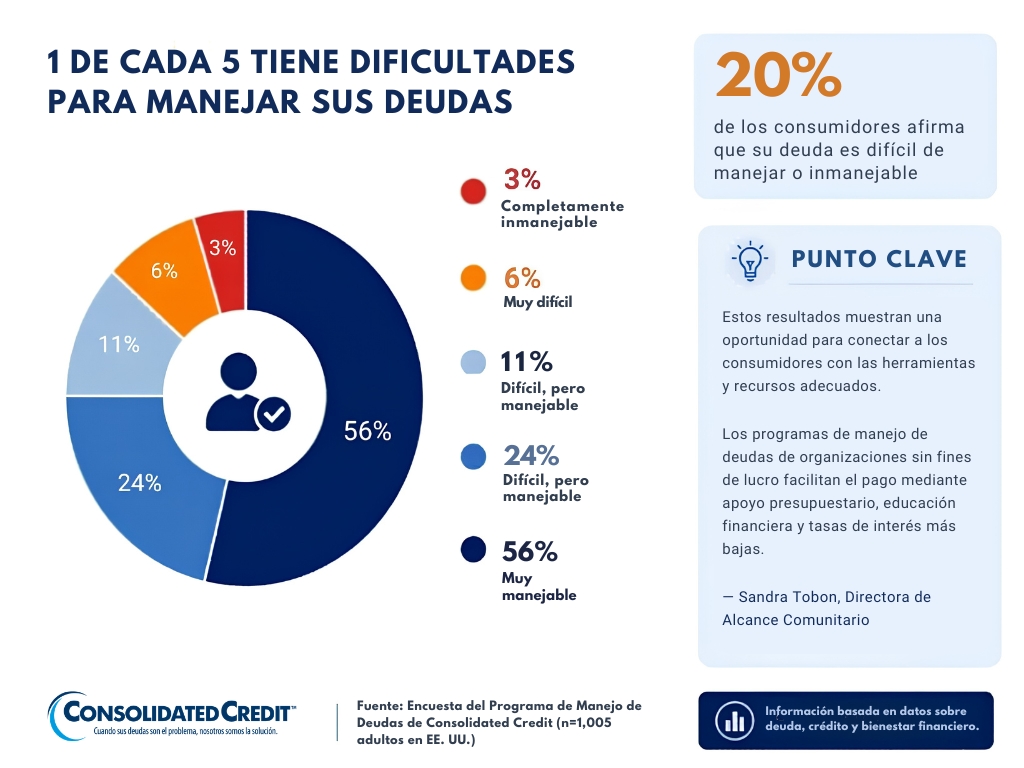

| ¿Qué tan manejable siente actualmente su deuda? | |

|---|---|

| Muy manejable | 55.52% |

| Algo manejable | 24.28% |

| Difícil, pero manejable | 10.85% |

| Muy difícil de manejar | 5.97% |

| Completamente inmanejable | 3.38% |

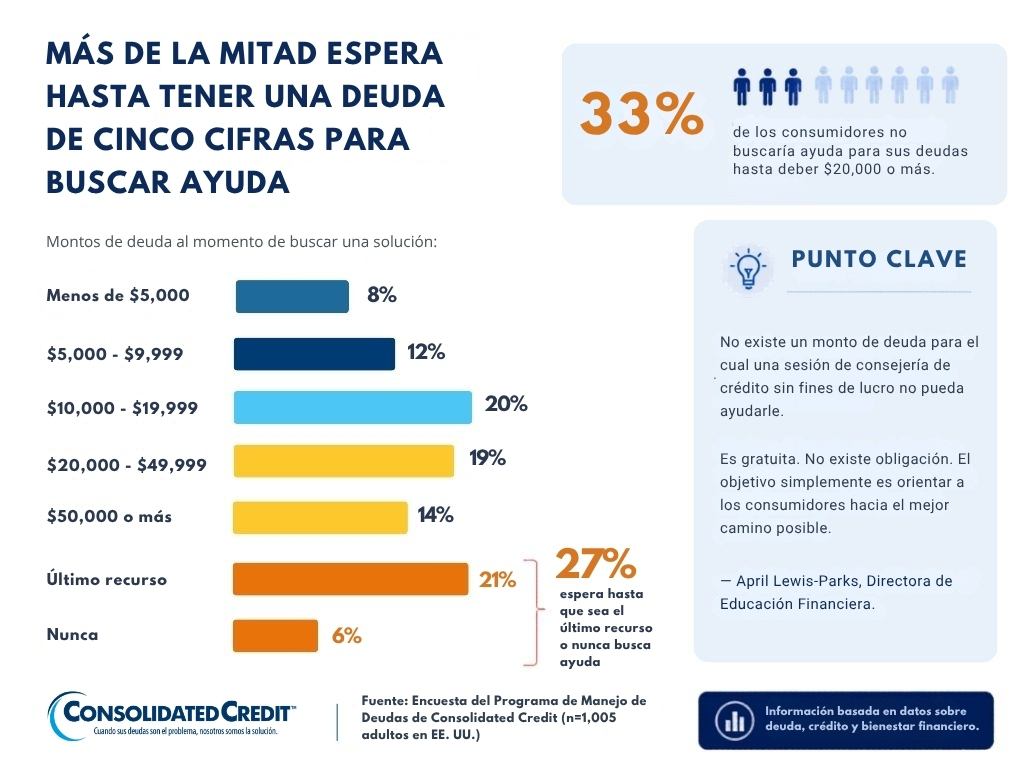

| ¿En qué momento consideraría buscar ayuda profesional para sus deudas? | |

|---|---|

| Menos de $5,000 en deudas | 7.86% |

| $5,000-$9,999 | 12.24% |

| $10,000-$19,999 | 19.50% |

| $20,000-$49,999 | 19.00% |

| $50,000 o más | 14.43% |

| Solo buscaría ayuda como último recurso | 21.09% |

| Nunca buscaría ayuda | 5.87% |

| ¿Cuáles de las siguientes opciones de alivio de deuda conoce? (Seleccione todas las que correspondan) | |

|---|---|

| Préstamo de consolidación de deuda | 69.15% |

| Compañía de liquidación de deuda | 53.63% |

| Bancarrota | 58.01% |

| Programa de Manejo de Deudas | 36.92% |

| Tarjetas de transferencia de saldo | 45.27% |

| No conozco ninguna de estas opciones | 6.67% |

| Antes de hoy, ¿qué tan familiarizado estaba con los Programas de Manejo de Deudas? | |

|---|---|

| Muy familiarizado | 34.23% |

| Algo familiarizado | 32.64% |

| Nada familiarizado | 33.13% |

| Antes de hoy, ¿sabía que las agencias de consejería de crédito sin fines de lucro ofrecen Programas de Manejo de Deudas? | |

|---|---|

| Sí | 51.64% |

| No | 48.36% |

| Si estuviera enfrentando problemas de deuda, ¿qué solución consideraría primero? | |

|---|---|

| Préstamo de consolidación de deuda | 30.05% |

| Programa de liquidación de deuda | 15.32% |

| Programa de manejo de deuda | 24.88% |

| Bancarrota | 5.37% |

| Pedir dinero prestado a familiares o amigos | 9.95% |

| Continuar haciendo pagos mínimos | 14.43% |

| ¿Cuál de las siguientes afirmaciones refleja mejor lo que usted cree sobre los Programas de Manejo de Deudas? | |

|---|---|

| Ayudan a pagar completamente la deuda con el tiempo | 49.95% |

| Reducen o eliminan la deuda que se posee | 31.74% |

| Dañan el crédito a largo plazo | 6.47% |

| Son riesgosos o demasiado buenos para ser verdad | 11.84% |

| ¿Cómo cree que un Programa de Manejo de Deudas afecta su puntaje de crédito? | |

|---|---|

| Impacto mínimo, porque las deudas se pagan completamente al finalizar el programa | 30.35% |

| Su puntaje podría bajar temporalmente, pero mejorará con el tiempo al realizar pagos puntuales | 50.25% |

| Su puntaje bajará y permanecerá bajo durante años | 14.63% |

| Dañará permanentemente su crédito y no podrá obtener crédito nuevamente | 4.78% |

| ¿Qué preocupaciones le harían dudar en inscribirse en un Programa de Manejo de Deudas? (Seleccione todas las que correspondan) | |

|---|---|

| Costo del programa | 59.20% |

| Impacto en mi puntaje de crédito | 49.85% |

| Duración del plan de pago | 42.69% |

| Confiabilidad de las agencias | 50.15% |

| Preocupaciones sobre privacidad | 32.04% |

| Prefiero manejar la deuda por mi cuenta | 20.50% |

| No tengo preocupaciones | 5.57% |

| ¿Considera confiables a las agencias de consejería de crédito sin fines de lucro? | |

|---|---|

| Sí | 70.05% |

| No | 29.95% |

| ¿Ha hablado alguna vez con un consejero de crédito sobre sus deudas? | |

|---|---|

| Sí | 42.49% |

| No | 57.51% |

| ¿Se ha inscrito alguna vez en un Programa de Manejo de Deudas? | |

|---|---|

| Sí | 38.81% |

| No | 61.19% |

| Si estuviera enfrentando problemas de deuda, ¿qué tan probable sería que buscara ayuda de una agencia de consejería de crédito sin fines de lucro? | |

|---|---|

| Muy probable | 38.41% |

| Poco probable | 35.82% |

| Probable | 25.77% |

| ¿Dónde buscaría ayuda para manejar sus deudas? | |

|---|---|

| Búsqueda en línea | 26.87% |

| Consejero financiero | 27.06% |

| Familiares o amigos | 18.81% |

| Redes sociales | 2.79% |

| Banco o cooperativa de crédito | 8.86% |

| Agencia de consejería de crédito sin fines de lucro | 8.96% |

| Nunca buscaría ayuda | 6.67% |

Metodología: Consolidated Credit encuestó a 1,005 adultos de 18 años o más en Estados Unidos sobre sus deudas de tarjetas de crédito, el conocimiento de opciones de alivio financiero y las percepciones sobre los Programas de Manejo de Deudas. Los participantes provenían de los 50 estados y Washington, D.C. Las respuestas fueron recopiladas a través de SurveyMonkey. La encuesta se realizó el 7 de abril de 2026.