Préstamos de día de pago y la consolidación de deuda

Usando la consolidación de deuda para resolver sus problemas de préstamos de día de pago

Cuando usted comienza a luchar con sus finanzas, puede ser muy fácil dejarse seducir por la publicidad de préstamos de día de pago. Dinero rápido, sin verificación de crédito, sólo un poco de dinero para sacarlo del apuro. Puede parecer una buena respuesta para un pequeño problema en sus finanzas.

Cuando usted comienza a luchar con sus finanzas, puede ser muy fácil dejarse seducir por la publicidad de préstamos de día de pago. Dinero rápido, sin verificación de crédito, sólo un poco de dinero para sacarlo del apuro. Puede parecer una buena respuesta para un pequeño problema en sus finanzas. Deudas de tarjeta de crédito además de sus otras obligaciones. Es un desastre y que puede hacer que se sienta como si no hubiera manera de salir.

Por suerte existe. Le diremos más abajo o si lo prefiriera, conocer los hechos por parte de un profesional certificado.Llámenos para hablar con uno de nuestros consejeros de crédito certificados. Ellos pueden ayudarle a obtener la información que necesita y ofrecerle consejos específicos para su situación. Llámenos hoy mismo al .

¿Por qué los préstamos de día de pago no son la respuesta?

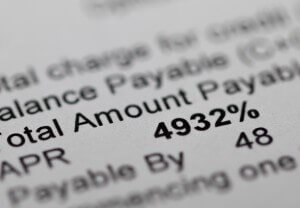

Los préstamos de día de pago (también llamados préstamos a corto plazo) se pueden usar sin causar problemas. Sin embargo, usted tiene que pagar todo ese dinero dentro del primer período de pago o se enfrentará a muy altas tasas de interés.

Por ejemplo, usted tiene un gasto inesperado como la reparación de su automóvil o de su casa y no tiene los pocos cientos de dólares que necesita en su presupuesto para cubrir los gastos de reparación. Así que entonces utiliza un préstamo de día de pago para cubrir la reparación en forma inmediata y luego devolverá el dinero una vez que llegue a la fecha de su próximo cheque de pago.

Por desgracia, generalmente no es cómo se utilizan los préstamos de día de pago, y en verdad, si usted tiene un presupuesto equilibrado y ahorro saludables, entonces usted nunca debería necesitar tomar este tipo de préstamos.

Aún así, las cosas pueden suceder. Digamos que usted es responsable y tiene todo un año de gastos presupuestados, pero puede suceder que pierda su trabajo y que no pueda encontrar otra actividad que pueda reemplazar su ingreso. Entonces usted comenzará a atrasarse en el cumplimiento de sus deudas. ¡Sin embargo, ese no es el momento de utilizar un préstamo de día de pago!

En esta situación, un préstamo de día de pago no hará que las cosas mejoren. Solamente estará demorando un tiempo antes de llegar a un punto crítico – y una vez que llega a ese momento, las cosas van a ser peor debido a los préstamos de día de pago-. Si usted no tiene una forma inmediata para pagar un préstamo de día de pago, no debería tomar el préstamo con la esperanza de que las cosas vayan a mejorar antes de que el dinero sea debido. Mire acerca de otras opciones para el alivio de la deuda y hable con un consejero de crédito certificado para que pueda ayudarlo a encontrar una solución que se ajuste a su situación personal.

¿Puede consolidar los préstamos de día de pago?

A veces, pero no siempre.

Es realmente hasta el día de pago que el prestamista podría permitir que sus préstamos sean consolidados a través de un programa de manejo de deudas. Algunos proveedores en línea de préstamos de día de pago permiten que sus préstamos sean consolidados; otros no lo hacen. Así que si usted solicitó un préstamo de este tipo en línea, proporcione el nombre de cada prestamista a su consejero de crédito certificado y ellos le podrán decir si sus préstamos podrán consolidarse o no.

La mayoría de los prestamistas de día de pago que trabajan “en el mundo real” (no en la internet), no permiten la consolidación de deuda. Así que si entró en una oficina de crédito y sacó dinero, entonces es posible que no sea capaz de consolidar esas deudas. Eso no quiere decir que un programa de manejo de deudas no pueda ayudarle.

Su consejero de crédito certificado, está capacitado para evaluar su situación ayudándole a encontrar la solución o una combinación de soluciones que le ayudarán a salir de la deuda. Usted puede ser capaz de consolidar algunos de sus préstamos de día de pago, junto con sus tarjetas de crédito y facturas médicas atrasadas, que reduciría la cantidad de dinero que está utilizando en esas deudas. Eso le puede dar más dinero para conseguir por fin para ir regularizándose en los préstamos de día de pago que no se puedan consolidar.

Por eso que es importante que hable con un consejero de crédito certificado. Es la única manera que usted puede contar con un experto que evalúe su situación personal, sin costo alguno, para encontrar el camino correcto para salir de la deuda.

¿Qué pasa con los adelantos en efectivo de tarjetas de crédito?

Préstamos de día de pago no son la única solución rápida y arriesgada, que pueda meterlo en problemas cuando usted está endeudado. Los adelantos en efectivo de sus tarjetas de crédito pueden causar la misma cantidad de problemas.

Un adelanto en efectivo es cuando usted va a un cajero automático (ATM) para sacar dinero en efectivo de su línea de crédito abierta. A veces la gente siente que, sólo porque se trata de un cajero automático, es tan inofensivo como una tarjeta de débito. Esto no es así.

Las tarjetas de crédito tienen bastante altas tasas de interés en comparación con otros tipos de préstamos, incluso en las transacciones normales. Los adelantos en efectivo por lo general hacen que esas tasas de interés se vean diminutas. Incluso si usted tiene un crédito excelente, es muy probable que frente a las tasas de porcentaje anual (APR, por sus siglas en inglés) de anticipo de efectivo estén poco menos del 30 %. Si su crédito no es tan bueno, el daño es aún peor.

Así que usted está sacando dinero a una tasa de interés muy alta. Eso significa que la deuda crece rápidamente con el interés adicional. Sus deudas se han inflado, saliendo de control más rápido de lo que puede pagar la deuda -especialmente si el dinero ya es escaso, por lo que ha estado haciendo pagos mínimos-.

Por supuesto, los adelantos en efectivo tienen una ventaja sobre los préstamos de día de pago, ya que se puede consolidar esos adelantos de efectivo de sus tarjetas de crédito, juntamente con sus otras deudas de la tarjeta de crédito.