Qué es la Educación Financiera y cómo aplicarla

Desarrolle conocimientos financieros para alcanzar sus metas

El Consejo Nacional de Educadores Financieros llevó a cabo una encuesta para ver cuánto les cuesta a las personas la falta de educación financiera.

De los 3,389 participantes, el promedio de costos estimados fue de $1,389.

Con 254 millones de adultos en Estados Unidos, el costo total sería de $352 mil millones.

Aunque ese número puede sonar alto, solo 4 de cada 7 personas en Estados Unidos podrían considerarse con suficiente educación financiera.

Y esa falta de conocimientos financieros puede convertirse en un problema generacional.

Solo 24% de los millennials entre 26 y 41 años de edad entienden conceptos financieros básicos.

Y 8 de cada 10 adolescentes en Estados Unidos no tienen una cuenta de ahorros.

Los programas de educación financiera en las empresas han aumentado desde el comienzo de la pandemia, pero al final queda de usted educarse a sí mismo y a su familia.

Porque la educación es la clave de la estabilidad financiera.

Los expertos dicen que usted necesita al menos un nivel básico de educación financiera para tener éxito, pero para hacer eso tiene que saber realmente qué es la educación financiera. Cuanto más entienda, más conocimiento podrá aplicar al momento de elaborar estrategias financieras eficientes. También puede convertirse en un propulsor de la educación financiera, sobre todo en las vidas de su familia y amigos.

Abril es el mes nacional de la Educación Financiera, un mes dedicado a ayudar a las personas a desarrollar los conociemientos de educación financiera. Con eso en mente, Consolidated Credit reunió estos recursos gratuitos de educación financiera para ayudarle a ampliar su conocimiento.

¿Qué es la educación financiera?

La Educación Financiera consiste en su capacidad para comprender los conceptos básicos de las finanzas personales y el manejo del dinero, pero usted tiene que entender estos conceptos de una manera que le permita aplicarlos en su vida financiera cotidiana.

Así que no sólo se trata de tener el conocimiento, sino que también debe tener la habilidad de aplicarlo para enfrentar los desafíos financieros y cumplir con sus objetivos.

Cómo aplicar los conocimientos de educación financiera

Se necesita más que solo repetir hechos y definiciones para comprender realmente el conocimiento financiero en un nivel apto para ser exitoso. Los educadores saben que hay 6 niveles que entran en juego con el aprendizaje cognitivo, que es el tipo de comprensión que realmente necesita.

Para aplicar estos 6 niveles de aprendizaje a la educación financiera, usted tiene que:

- Conocer los términos y conceptos básicos, relacionados con un tema financiero en particular.

- Comprender ese tema a un nivel en el que realmente se entienda el concepto, y cómo es aplicable en su vida diaria.

- Luego, aplicar ese conocimiento a sus propias finanzas para que pueda construir y hacer crecer una base financiera sólida.

- Una vez aplicado, usted debe analizar el impacto de las decisiones que tomó y las ajusta según sea necesario. Aquí es donde usted presta atención a los pequeños detalles que pueden ser determinantes en su estrategia.

- Una vez que haya hecho los ajustes necesarios, usted sintetiza lo aprendido en su plan financiero general. (La síntesis es esencialmente donde usted ajusta un tema específico en el panorama general.)

- Por último, usted estará listo para evaluar su éxito en ese tema particular para que pueda volver a ganar más conocimiento o pasar al siguiente tema que necesita comprender e incorporar en su vida financiera cotidiana.

8 áreas básicas de comprensión financiera

Su vida financiera es un motor bien engrasado que le ayuda a seguir adelante, y tiene una gran cantidad de piezas que van a hacer que funcione sin problemas. Con esto en mente, puede ser útil desglosar el conjunto en diferentes áreas para que pueda saber dónde y cómo tiene que centrarse para ampliar su concocimiento.

Lo dividimos en ocho categorías básicas:

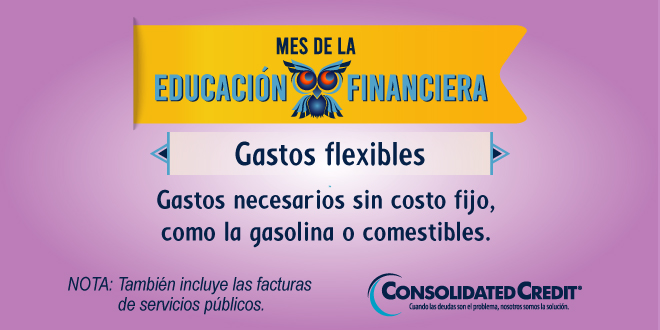

- El presupuesto representa su capacidad para comprender los temas que se relacionan con el manejo diario del dinero. Incluye conceptos como: fuentes de ingreso, gastos fijos/flexibles/ discrecionales, y obligaciones de pago mensuales.

- Los ahorros son su capacidad para guardar dinero y asignar fondos para invertir en su futuro. Eso significa que usted tiene que entender conceptos como cuentas de ahorro, intereses, rendimientos, e incluso los temas de inversión como la de los valores.

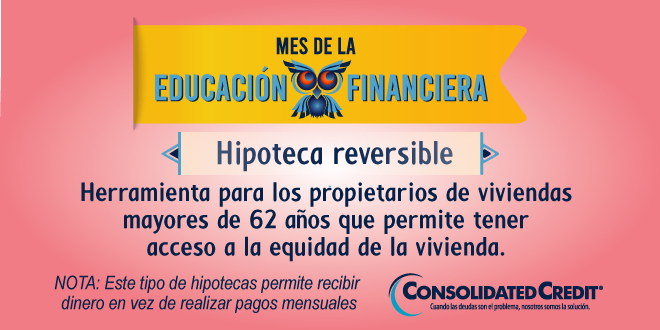

- Manejo de necesidades básicas es cuando usted tiene la capacidad de manejar todos los costos relacionados con las necesidades de la vida, como la vivienda y el transporte. Esto significa la gestión de facturas mensuales, e incluso entender los seguros.

- Banca se refiere a los detalles del manejo de sus cuentas. Esto significa que usted necesita tener la capacidad de entender sus cuentas, cómo funcionan, y los cargos, tasas o términos que son aplicables.

- El manejo de costos de cuidado de salud puede ser complicado, porque se trata de temas complejos tales como los seguros médicos, deducibles y los niveles de cobertura. Los costos médicos tienen maneras de arruinar incluso los presupuestos más estables si usted no tiene una buena base de conocimientos sobre este tema.

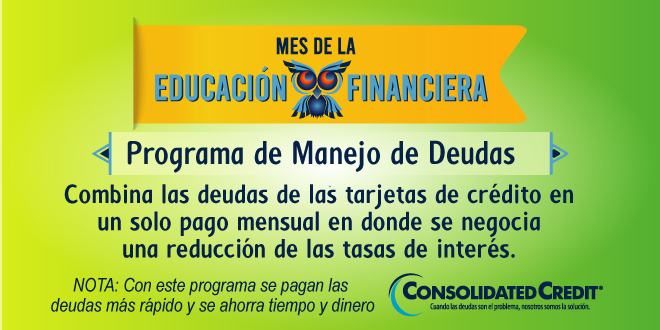

- El manejo de deudas es su capacidad para asumir deuda de forma efectiva, entender los términos y tarifas que se aplican a cosas como los préstamos y tarjetas de crédito. Sin una comprensión sólida, la deuda puede fácilmente abrumar sus finanzas.

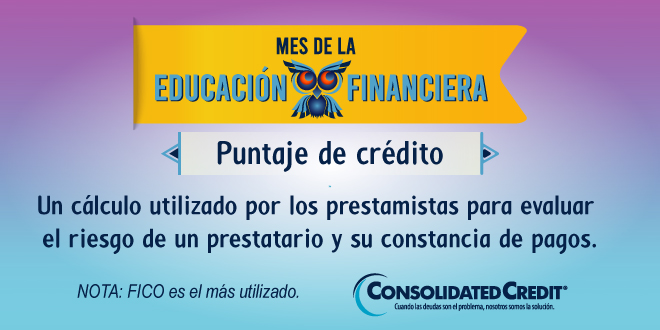

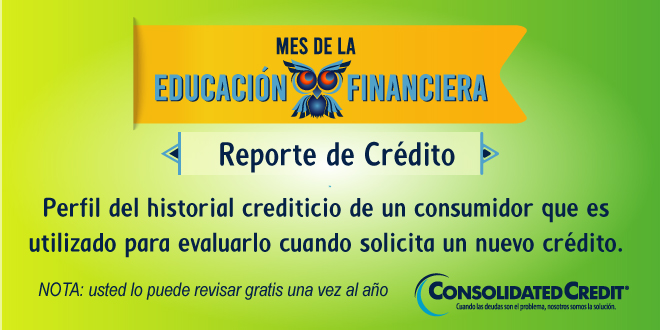

- El manejo del crédito es su capacidad para administrar y mantener su perfil de crédito. Eso incluye su puntaje de crédito, reportes de crédito, y cómo interactuar con las agencias de crédito si usted tiene un problema. Las leyes sobre el crédito están en constante evolución.

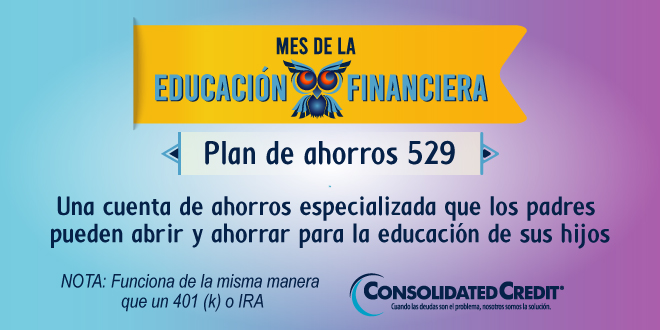

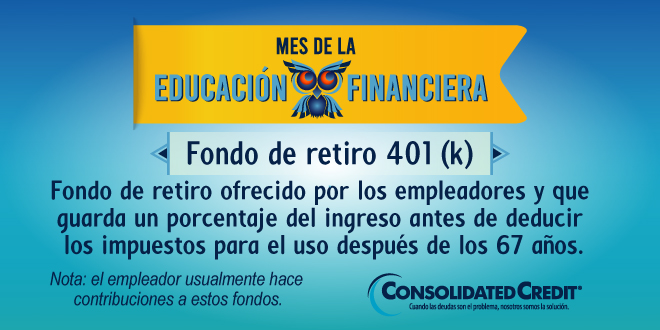

- La planificación del retiro en realidad incorpora varios de los temas anteriores como son el presupuesto y el ahorro, pero luego aplicados a la planificación financiera a largo plazo que se requiere para la estabilidad en sus años dorados. Usted tiene que entender conceptos especiales como 401 (k) y cuentas IRA y su correspondencia con los programas de los empleadores.

Con un conocimiento en estas ocho áreas, usted debería ser capaz de lograr la estabilidad financiera y superar los desafíos típicos que pueden enfrentar los consumidores en sus vidas financieras.

¿Por qué desconocemos tanto de la educación financiera?

Las finanzas personales no son algo que a la mayoría de nosotros nos hayan enseñado en la escuela, y en cualquier caso, sólo recibimos algunas lecciones básicas. Lo que es más, con la rápida evolución de la tecnología, algunas de las lecciones que aprendimos ni siquiera son aplicables. Por ejemplo, muchos consumidores de mayor edad pueden haber aprendido cómo balancear una chequera, una habilidad crítica hace unas décadas que casi no tiene relevancia en el mundo de hoy.

Así que, sin una educación adecuada, la mayoría de nosotros empezamos la vida retrasados cuando se trata de la educación financiera, y entonces el problema se ve agravado por la rapidez con que el mundo financiero está evolucionando. Como resultado, a menudo nos apoyamos en nuestros padres para el conocimiento que necesitamos, y ellos aprendieron todo lo que saben de la misma manera. Usted transmite lo aprendido por experiencia a sus hijos con la esperanza de que tengan un futuro mejor.

¿Qué puede hacer?

Hay que empezar por construir su propia base de conocimientos. Puede utilizar los recursos gratuitos en línea para empezar. Mire los ocho temas anteriores e identifique dónde carece de conocimiento. Si no está seguro, puede tomar nuestro Test de Educación Financiera para ver dónde expandir su conocimiento.

Y una vez que usted haya establecido su propia base de conocimiento, también debe compartir ese conocimiento con el resto de su familia, especialmente con sus hijos. Mientras más temprano pueda hacerlo, ¡mejor estarán cuando empiecen a vivir por su cuenta!

Más recursos para ampliar sus conocimientos financieros

Test de educación financiera

¿No está seguro si tiene el nivel básico de conocimientos financieros que realmente necesita para tener éxito? ¡Haga la prueba para descubrirlo ahora! Consolidated Credit ofrece una prueba simple de 20 preguntas para averiguar si realmente sabe lo necesario para mantener la estabilidad en su vida diaria, incluso ante los desafíos financieros.

Ponga a prueba sus conocimientos financieros »

Estadísticas de educación financiera

Un estudio de 2021 encontró que si se le diera una nota a cada estado en términos de educación financiera de sus residentes, solo 15 de 50 recibirían una buena calificación (A o B). Desafortunadamente, tres estados mas Washington D.C. obtuvieron una F.

Encuentre las últimas estadísticas nacionales de educación financiera »

Tome Control en 30 días

Abril es el Mes Nacional de la Educación Financiera, lo que lo convierte en el momento perfecto para desarrollar su conocimiento y repasar algunos conceptos básicos que necesita saber si desea tener éxito. Le ayudamos a hacer un plan para lograr una mejor comprensión de sus finanzas, que puede completar en solo un mes. En 30 días podemos ayudarle a establecer la base que necesita para tener éxito.

Obtenga una hoja de ruta de 30 días para construir su base de conocimiento »

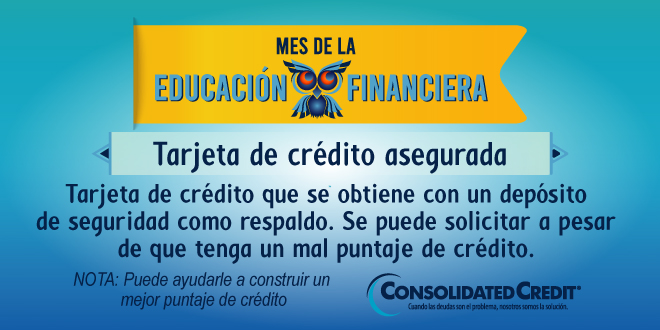

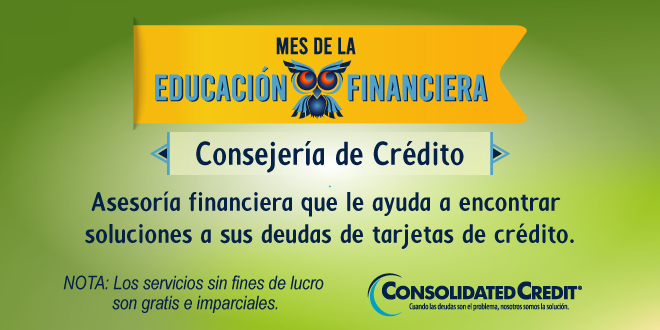

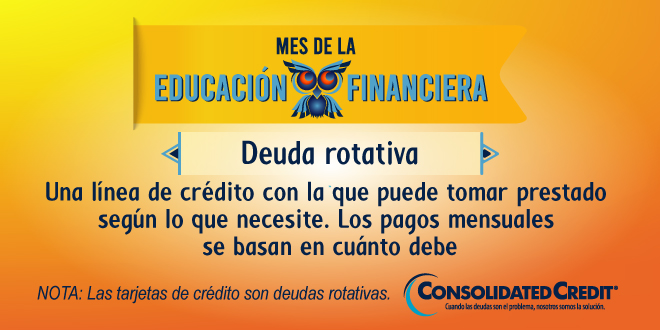

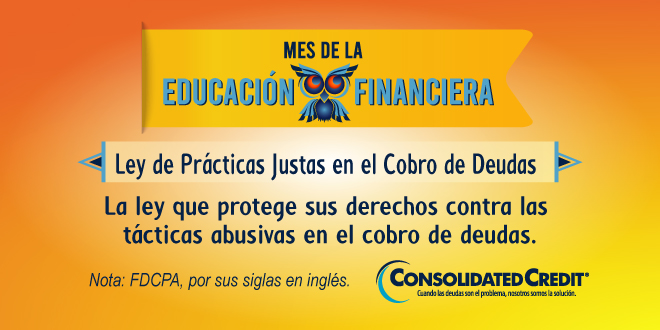

Términos de Educación Financiera

Pase las tarjetas para aprender valiosos términos financieros.