Desde Florida hasta Carolina del Norte, los huracanes consecutivos Helene y Milton han dejado un impacto devastador. Eventos climáticos extremos como estos a menudo generan grandes desafíos financieros para las personas que viven en las áreas afectadas. Con esto en mente, Consolidated Credit ha establecido una línea de ayuda gratuita para brindar asistencia a las personas que enfrentan dificultades con sus facturas y altos saldos de tarjetas de crédito en las secuelas de estas tormentas.

Consejeros de crédito certificados y asesores de vivienda certificados por el Departamento de Vivienda y Desarrollo Urbano (HUD, por sus siglas en inglés) están disponibles llamando al 833-913-3832. Ellos pueden responder a sus preguntas y ayudarlo a encontrar la mejor manera de recuperarse sin enfrentar un segundo desastre: las deudas. La línea de alivio para desastres permanecerá abierta para ayudar a los afectados a lidiar con los desafíos financieros continuos que surgen tras esta temporada de huracanes sin precedentes…

«Los desastres naturales son uno de esos eventos inesperados de la vida que pueden descarrilar incluso los mejores planes financieros», afirma Gary Herman, presidente de Consolidated Credit. «Particularmente con tormentas como estas, las personas pueden enfrentar daños a la propiedad y un aumento en la deuda de tarjetas de crédito debido a gastos de emergencia. Queremos asegurarnos de que las personas tengan acceso a los recursos que necesitan para recuperarse. También queremos ayudar a aquellos que enfrentan desafíos con la deuda de tarjetas de crédito a recuperar la estabilidad lo más rápido posible».

Desastres Naturales y su Billetera

Un plan de preparación le ayudará a evitar las deudas de tarjetas de crédito que pueden ser causadas por desastres naturales.

Hola, me llamo María Gaitán y soy educadora financiera de Consolidated Credit, con sede en Fort Lauderdale. Nuestra misión es ayudar a las familias de todos los EE. UU. a terminar con la crisis financiera y resolver los problemas de manejo de dinero a través de la educación y la consejería profesional. Nosotros somos una organización sin fines de lucro y somos reconocidos a nivel nacional. Somos miembros del Better Business Bureau y tenemos un rating de triple ‘A’. Lo que hacemos es consejería gratuita financiera y de viviendas. Ofrecemos servicios de manejo de deudas, prevención de la ejecución hipotecaria y también ofrecemos educación y alcance comunitario.

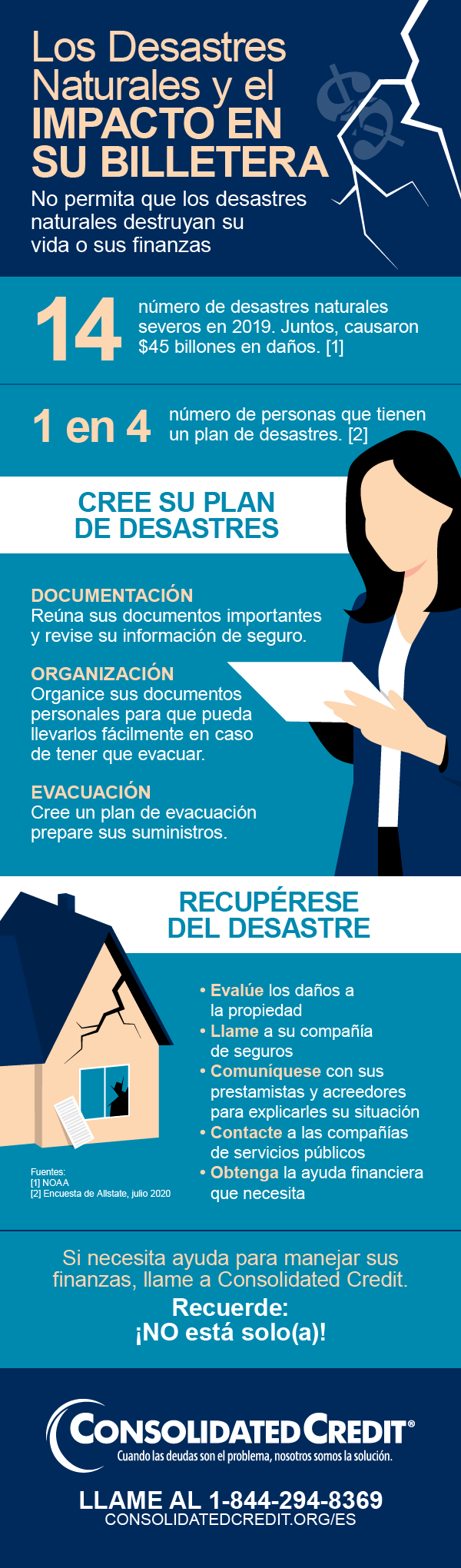

Cada año, familias de todo el país ven desaparecer repentinamente su dinero mientras se preparan o reaccionan ante un desastre natural, ya sea un huracán, una inundación, un terremoto o un incendio, o muchos gastos que se deben hacer para proteger a su familia, como almacenar agua, hielo, batería, gas propano, productos enlatados, por nombrar algunas de las cosas. ¿Por qué hablar de finanzas personales cuando se avecina una tormenta? Bueno, primero, porque no solo nuestros hogares físicos son vulnerables cuando llega una tormenta, sino también nuestras finanzas. Y en segundo lugar, como dice el refrán, «fallar en la planificación es planear el fracaso». Lo más probable es que haya pérdidas indirectas sustanciales para el área donde usted vive, como desempleo, reducción de ingresos fiscales, pérdidas en los ingresos de la empresa, reducción de ingresos por turismo, pobreza, el estado de ser pobre, vivienda insegura, mala calidad de vida, barrera del lenguaje (incapacidad de hablar un idioma común), barrera de comunicación, y desafíos físicos que afectan el sentido primario de la habilidad de moverse y desplazarse fácilmente, lo cual podría incluir la vista, el oído o la función motora.

La marginalidad, tal y como lo definimos actualmente, es el acto de relegar a alguien a una posición sin importancia o impotencia, haciéndole sentir, si se quiere decir, como si fuera un sector al margen de la sociedad, ignorado y hasta menospreciado. Tenga en cuenta que el empleo también puede afectar o diferir según el sector. Por ejemplo, el sector de la construcción verá un aumento en el empleo y los ingresos durante los períodos de reconstrucción después de una catástrofe natural. De acuerdo con la Oficina de Estadísticas Laborales de los EE. UU., inmediatamente después del huracán Katrina, las pérdidas de empleo en Luisiana fueron de 223,200 empleos, y las pérdidas en Misisipi fueron de 58,000 empleos. Aumenta la deuda de las tarjetas de crédito en un promedio de 70,700 dólares o 23%. La morosidad de la hipoteca de 90 días aumenta un 10% y baja la contracción de los créditos durante dos años después del desastre en un promedio de 46 puntos.

En la diapositiva anterior, vemos lo que puede pasar con las finanzas personales cuando se ven afectadas por un desastre natural. Cabe señalar que las cinco cosas enumeradas aquí son los detonadores que pueden causar los efectos financieros, como los costos de recogido de escombros, limpieza (digamos que se cayó un árbol y tiene que mandarlo a limpiar), el costo relacionado con estafas, costos relacionados con el seguro de la casa o del carro, costos de papeleo perdido, y, por supuesto, costos de hotel, comida y otros imprevistos.

La organización de sus finanzas y la actualización de su información son cosas que deben realizarse de manera constante, junto con al menos una revisión anual de su seguro, principalmente del hogar, de alquiler y de automóvil. Es aconsejable que todos los hogares compren archivos reales de estos documentos importantes, asegurándose de que sean contra agua o contra fuego. Siempre haga una lista de sus objetos de valor y artículos domésticos caros para guardarlos en su archivo seguro a prueba de desastre. Además, tenga un fondo de emergencia donde se puedan retirar los fondos antes de cualquier amenaza de desastre natural pendiente. También elija su contacto fuera de la ciudad y tenga, lo más importante, un plan de evacuación si es necesario. Si se encuentra en una zona de inundación o en un área que se inundará fácilmente después de cualquier cantidad significativa de lluvia, tenga a mano artículos que puedan impedir que el agua de la inundación entre en su casa. Haga planes para los miembros más indefensos y vulnerables de su familia, como las mascotas o las personas mayores.

Un presupuesto es una herramienta de planificación que le ayuda a alcanzar sus metas, pero lo más importante es que le ayuda a enfrentar una emergencia inesperada, como un desastre natural. Aquí están los cuatro pasos para hacer un presupuesto, que repasaremos rápidamente. Primero, sume todos sus ingresos netos, de su trabajo, lo que gana a tiempo parcial, ingresos de alquiler o ingresos del seguro social. Segundo, sume todos sus gastos fijos, como el alquiler, la hipoteca, los gastos del automóvil y seguro, recetas de medicinas, y sus gastos flexibles como alimentos, gasolina, servicios públicos y servicios discrecionales como restaurantes o salones de belleza (que obviamente no estará usando en caso de que venga un huracán u otro desastre natural). El total de sus gastos debe estar en positivo (o en «negro») o en negativo (o en «rojo»). Si su total de gastos es mayor que sus ingresos, entonces tendrá que priorizar y decidir qué medidas puede tomar para reducir sus gastos mensuales o para obtener ingresos adicionales.

La clave para un presupuesto exitoso es muy sencillo. Primero, incluya a toda la familia. Todos deben participar. Segundo, establezca el objetivo. Puede ser, digamos, un presupuesto en el que el objetivo sea pagar sus gastos mensuales y tener algo de ahorro para emergencias o cualquier otra cosa. Pague sus deudas, incluya sus ahorros y mantenga un buen registro. Nosotros siempre recomendamos que piense a largo plazo. Aunque todo esté en constante cambio, permanezca donde está, hasta que haya una notificación oficial de los oficiales locales de manejo de emergencias. Aproveche los períodos de gracia en los pagos de hipotecas y tarjetas de crédito.

Si es inquilino, su seguro de inquilinos cubre los daños o la pérdida de sus bienes personales, pero no cubre los daños a la estructura de la casa, los cuales son responsabilidad del dueño. Si ha perdido su trabajo porque su empleador ya no está operando como resultado del desastre, solicite inmediatamente los beneficios de desempleo de su estado. Tenga cuidado a quién le da información personal. Los contratistas y las compañías de seguros pueden necesitar detalles como números de seguro social para verificar su identidad, pero la mayoría de las otras organizaciones NO necesitan esta información. En cuanto a trabajar con contratistas para arreglar su propiedad, tenga mucho cuidado. Obtenga presupuestos de varios contratistas con licencia y reputación verificable. Revise sus licencias y permisos, y pida los contratos por escrito. Si puede, averigüe lo que pagan los vecinos por un trabajo similar. También, pague a medida que el trabajo se realiza, nunca por adelantado.

Ahorrar se trata de protegerse a sí mismo en casos de emergencia, como un desastre natural. Nosotros recomendamos que se pague a usted mismo primero. Eso es ahorrar. Intente poner al menos un 10% de su sueldo semanal, quincenal o mensual en el banco. Elija metas a largo plazo en lugar de gratificación inmediata. Aquí hay una lista de recursos donde, en caso de emergencia, puede obtener más información sobre ayudas disponibles en su área. Si necesita ayuda o hablar con un consejero certificado, por favor no dude en contactarnos por teléfono o a través del correo electrónico que aparece aquí.

Muchas gracias.

Un plan de manejo de deudas puede ofrecer alivio de la deuda de tarjetas de crédito

Además de la línea de ayuda gratuita, los hogares de las zonas afectadas pueden aprovechar tarifas especiales para el programa de manejo de deudas de Consolidated Credit.

“Ya sea que tuviera una deuda existente de tarjetas de crédito antes de la tormenta o que haya contraído una nueva en sus esfuerzos por recuperarse de esta, podemos ayudarlo a desarrollar un plan para pagarla”, explica Herman. “Nuestro equipo trabajará con sus acreedores para reducir o eliminar los cargos por intereses que actualmente se aplican a sus saldos. Esto puede brindarle alivio al reducir sus pagos totales entre un 30 y un 50%.”

Llame al 833-913-3832 para recibir orientación gratuita

El 13 de octubre, la Agencia Federal para el Manejo de Emergencias (FEMA) anunció que tuvo «el día con más solicitudes de la historia de la agencia». Se recibieron más de 250,000 solicitudes de asistencia.

Bajo esta declaración de emergencia, están disponibles dos tipos de asistencia: Asistencia Pública y Asistencia Individual.

La Asistencia Pública está disponible para abordar reparaciones comunitarias. La Asistencia Individual (IA) [ING] proporciona ayuda a individuos y hogares afectados por un desastre declarado.

DisasterAssistance.gov/es es una herramienta útil para verificar si su condado ha sido declarado elegible para Asistencia Individual. Simplemente busque su código postal o ciudad para ver si su área ha sido declarada para IA. Si es así, puede solicitar asistencia directamente a través de ese sitio web.

«Hemos extendido nuestro programa de alivio para desastres a todos los residentes de Florida y Carolina del Norte, independientemente del condado en el que residan», dice Herman. «Queremos asegurarnos de que cada sobreviviente de huracán tenga acceso a la ayuda que necesita.»

Asegúrese de estar preparado para la próxima tormenta

Los eventos climáticos pueden causar un daño significativo a sus finanzas. No espere a que llegue la tormenta. Esta guía gratuita puede ayudarle a prepararse para el clima extremo y evitar un desastre financiero.

Planeación de Desastres – Folleto

Planificación financieraLos desastres naturales pueden descarrilar incluso los mejores planes financieros. Ya sea que viva en una zona de huracán, tornado o inundaciones, o en un área propensa a incendios forestales o tormentas de invierno, es crucial que esté preparado para mantenerse a usted mismo, a su familia y a sus finanzas protegidos durante la tormenta. Esta guía le enseña cómo prepararse para que pueda minimizar las pérdidas financieras.

Abrir Folleto Descargar FolletoEste mes nacional de la preparación, proteja su billetera de los desastres naturales

La temporada de huracanes ya está aquí. Isaías rozó a Florida antes de tocar tierra en Carolina del Norte y Laura recientemente golpeó Louisiana. Mientras usted lee esto, se están formando nuevas tormentas en el Atlántico.Pero eso no es todo. Hay otros desastres naturales, como terremotos, fuegos forestales y tormentas de nieve, que podrían afectar sus finanzas en los próximos meses y años, sin importar dónde viva.

Según una encuesta de Allstate de julio de 2020, 70% de las personas dijeron sentir «preocupación por desastres naturales relacionados con el clima», pero solo 1 de cada 4 personas tiene un plan para desastres.

Es por eso que nuestro próximo seminario web destaca los métodos de preparación contra desastres naturales para que usted y sus finanzas puedan mantenerse a salvo.

¿Tiene un plan de acción para su dinero?

Es esencial saber a dónde evacuará en caso de emergencia, pero su dinero también necesita un plan.

Ahorros de emergencia

Siempre recomendamos mantener 2-3 meses de gastos de manutención en una cuenta de ahorros de emergencia en todo momento. Si le resulta difícil ahorrar tanto, comience con una meta de $1,000.

Además, guarde sus ahorros de emergencia en una cuenta de fácil acceso. No lo invierta, será más difícil adquirirlo cuando lo necesite y podría terminar perdiéndolo.

Tenga en cuenta que debe tener suficiente dinero para comprar suministros y recuperarse, antes y después de un fenómeno natural.

Separe dinero en efectivo

Si ocurre un desastre natural, es posible que las tiendas y estaciones de servicio no puedan procesar tarjetas de crédito. Retire algo de efectivo de su cuenta bancaria para cubrir alimentos y gasolina durante al menos unos días.

Contacte a sus acreedores

Es posible que no pueda realizar los pagos de su automóvil, casa u otros préstamos después de un desastre. Sea transparente con sus prestamistas. Lo mismo ocurre con las empresas de tarjetas de crédito. Muchos harán excepciones para quienes sufren después de un evento catastrófico.