La deuda de las tarjetas de crédito está aumentando a nivel nacional, pero está empeorando más rápidamente en tres áreas metropolitanas

Cada semana, Consolidated Credit busca investigaciones financieras que pueden ayudarlo a manejar su deuda y su presupuesto. Esta semana…

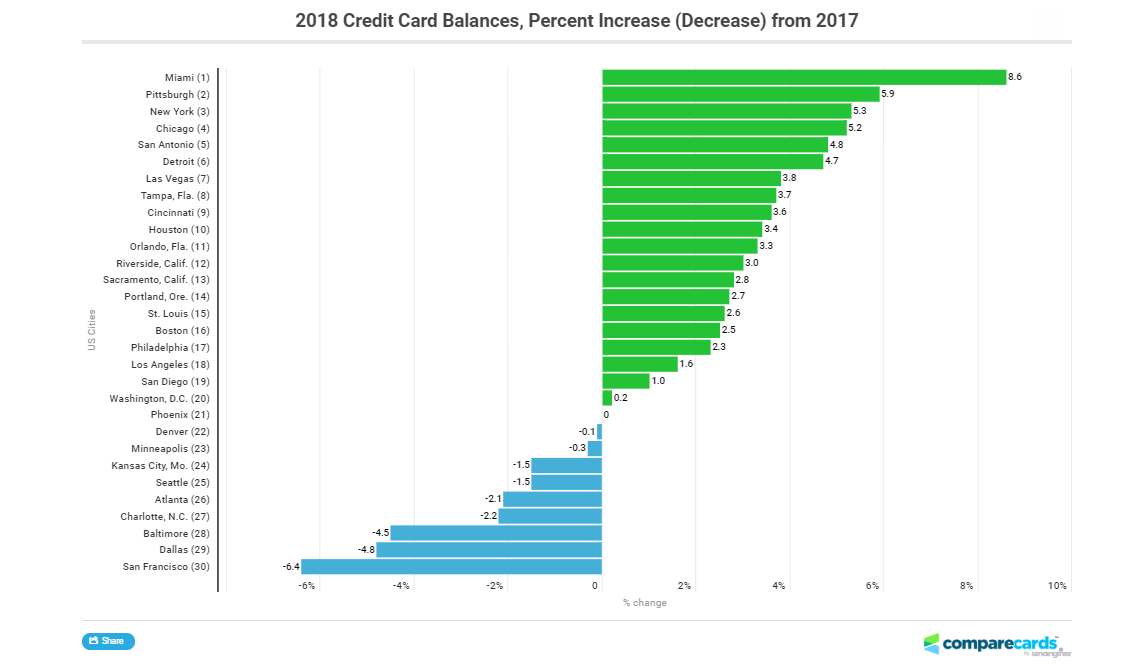

El interesante estudio

El sitio de comparación de tarjetas de crédito CompareCards con tecnología de LendingTree, realizó un estudio nacional sobre los aumentos de saldo de las tarjetas de crédito en 2018 (en inglés). Observaron las principales 30 áreas metropolitanas de los EE.UU. para ver si los problemas de deudas de las tarjetas de crédito empeoraban más rápido en ciertos lugares.

El gran resultado

Estas cinco ciudades tienen los saldos de tarjetas de crédito de más rápido crecimiento en el país:

- Miami, FL – saldos que se incrementaron un 8.6% en 2018.

- Pittsburgh, PA – saldos que se incrementaron un 5.9%.

- New York, NY – saldos que se incrementaron un 5.3%.

- Chicago, IL – saldos que se incrementaron un 5.2%.

- San Antonio, TX – saldos que se incrementaron un 4.8%.

En el otro extremo del espectro, los saldos promedio en estas cinco ciudades, en realidad, han estado disminuyendo en vez de aumentar:

- San Francisco, CA – saldos que decrecieron en un 6.4%.

- Dallas, TX – saldos que decrecieron en un 4.8%.

- Baltimore, MD – saldos que decrecieron en un 4.5%.

- Charlotte, NC – saldos que decrecieron en un 2.2%.

- Atlanta, GA – saldos que decrecieron en un 2.1%.

Los detalles fascinantes

De las 30 áreas metropolitanas que CompareCards verificó, solo un tercio mostró una disminución de los saldos desde el inicio de 2018.

Sin embargo, solo porque los saldos aumentan más rápido en algunas ciudades, no significa que todos los demás sean financieramente estables. De hecho, incluso con el aumento del 8,6% en Miami, los usuarios de tarjetas no tienen los saldos promedio más altos. Los saldos son más altos en Washington D.C., donde el saldo promedio es de $7,276.

Y aunque San Francisco, Baltimore y Dallas son los tres primeros en la lista de reducción de saldos, en realidad tienen saldos promedio más altos que Miami. Los usuarios de tarjetas de Miami tienen un saldo promedio de $ 5,639.34, mientras que los usuarios de tarjetas de Baltimore tienen saldos promedio de $6,406.55, los usuarios de Dallas están en $ 5,934.40 y los titulares de tarjetas de San Francisco cuentan con $6,587.19.

Lo que puede hacer

«La mayoría de los estadounidenses que usan tarjetas de crédito, simplemente tienen demasiada deuda en este momento», dijo Gary Herman, presidente de Consolidated Credit. «Lo único alentador de este estudio es que, al menos algunos titulares de tarjetas de saldo alto, están haciendo esfuerzos concertados para reducir la deuda. Pero más personas necesitan aún hacer lo mismo. La mayoría de los estadounidenses necesitan volver a equilibrar sus presupuestos para poder dejar de cargar en sus tarjetas y concentrarse en pagar la deuda», agregó.

Herman sostiene que transportar saldos de un mes a otro le está costando, a los hogares estadounidenses, más de lo que creen. Él recomendó que las personas que no pueden pagar sus saldos en su totalidad cada mes, deben seguir los siguientes pasos:

- Haga un presupuesto que reduzca los gastos discrecionales (deseos) tanto como sea posible. Esto le permitirá maximizar el flujo de efectivo para pagar la deuda de la tarjeta de crédito más rápido.

- Sume sus saldos para ver cuánto debe. Si debe menos de $5,000, implemente un plan de reducción de deuda. Comience pagando el saldo con la más alta Tasa de Interés Anual (APR, por sus siglas en inglés) primero, para ahorrar dinero en intereses.

- Si debe más de $5,000, explore opciones para la consolidación de deudas. Si tiene buen crédito, puede hacer una consolidación por su cuenta. Para los usuarios de tarjetas con crédito menos que perfecto, es posible que necesite asistencia profesional a través de un programa de administración de deudas.

«Llevar grandes saldos tampoco ayuda a los puntajes de crédito de los consumidores», explicó Herman. «Si usa más del 10% de su límite de crédito total disponible, hace que tener esa cantidad de deuda, perjudique su puntaje crediticio», concluyó.

Al eliminar la deuda y mantener bajos los saldos, aumenta su puntaje de crédito y le resulta más fácil mantener una baja relación deuda-ingreso. Esto hace que sea más fácil calificar para obtener buenas tasas de interés y mejores términos en préstamos y nuevas tarjetas de crédito. Si está trabajando para lograr ser propietario de una vivienda, no tener que pagar ninguna deuda de la tarjeta de crédito significa que tendrá más dinero para ahorrar para el pago inicial.

Para más información sobre el programa de manejo de deudas, llámenos al (844) 294-8369 y recibirá una consulta totalmente gratis con uno de nuestros consejeros de crédito certificado.