A medida que los propietarios envejecen, se vuelven elegibles para una opción de préstamo única y de bajo riesgo llamada hipoteca inversa. Sin embargo, muchos no saben cómo funciona o si calificarían. El seminario web de este mes le enseñará la realidad de una hipoteca inversa, y si es adecuada para usted.

¿Por qué usted debería considerar una hipoteca inversa?

Si ha sido propietario de su casa durante 10 años o más, es probable que haya acumulado una cantidad significativa de capital, particularmente si el valor de la propiedad ha aumentado en su área. Una hipoteca inversa le permite usar ese capital sin los riesgos habituales de un préstamo sobre el valor acumulado de la vivienda. Aquí hay algunas razones por las que usted podría considerar obtener una.

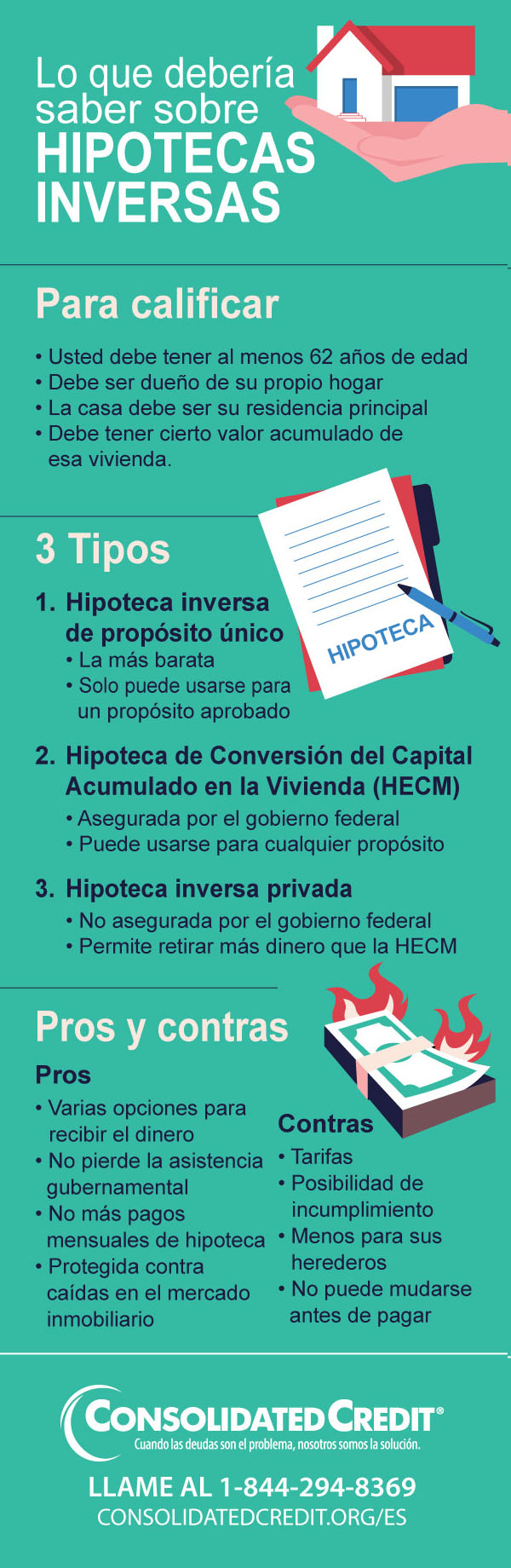

Usted cumple con los requisitos

Esta es una razón para pensar en obtener una hipoteca inversa, pero también es esencial para el proceso. Cumplir con estos requisitos es la única forma de comenzar el proceso:

- Necesita ser dueño de su propia casa.

- Todos los propietarios en el título deben tener al menos 62 años.

- Debe ser su residencia principal.

- Necesita haber acumulado algo de capital en esa casa.

Usted necesita el dinero extra

Una hipoteca inversa puede ayudarle a financiar un proyecto o simplemente actuar como ingreso suplementario. Si cumple con los requisitos y quiere el dinero extra, esa es una buena razón para hablar con su prestamista.

Y no se preocupe por perder sus beneficios gubernamentales. Las hipotecas inversas no afectan el Ingreso de Seguridad Suplementario (SSI) o Medicaid.

Usted quiere opciones

Las hipotecas inversas vienen en algunas variedades diferentes. Puede obtener una línea de crédito que funciona como una línea de crédito con garantía hipotecaria (HELOC). También puede obtener una suma global de efectivo u obtener desembolsos mensuales regulares. O incluso podría mezclar y combinar. Si desea flexibilidad al usar el valor de su vivienda, una hipoteca reversible podría ser una buena opción.

¿Y por qué una hipoteca inversa podría ser una mala idea?

Acceder a la plusvalía de su casa de esta manera no es para todos. De hecho, hay algunas buenas razones por las que debe ser cauteloso.

Tarifas

Al igual que cuando obtuvo su hipoteca por primera vez, hay tarifas involucradas. Pueden ser costosas y podrían ser una barrera para pagar una hipoteca inversa.

Posible incumplimiento

Dado que no realiza pagos mensuales de una hipoteca inversa, existe un menor riesgo de incumplimiento que otras opciones de capital de la vivienda. Sin embargo, si no paga impuestos a la propiedad o se atrasa en el seguro del propietario, el banco no estará satisfecho. Usted podría incumplir y el banco podría reposeer su casa.

Herencia

Con una hipoteca inversa, pasar su casa a sus herederos puede ser más difícil. Tendrán que pagar el resto de lo que pidió prestado (y algo más) antes de poder tener la casa.