Los consumidores gastaron $34 billones solamente en el fin de semana antes de Navidad

Si se está tambaleando con la resaca de las deudas luego de las fiestas porque gastó demasiado, no está solo. Los consumidores gastaron más durante el último fin de semana antes de Navidad, que durante el Black Friday. Gastaron $34 billones en ese período, encima de los $31.5 billones que se gastaron en Black Friday (inglés).

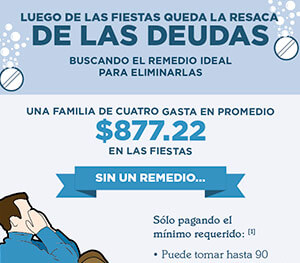

Si los estimados están en lo correcto, la familia promedio gastó unos $1,048 durante la temporada de fiestas de 2019 (inglés). Inevitablemente, gran parte de esos gastos terminaron en las tarjetas de crédito, porque la mayoría de nosotros no tenemos esa cantidad de dinero en efectivo al alcance.

Como resultado, usted usa el plástico para cubrir todo lo que necesita y toma la decisión, a conciencia, de ignorar sus balances hasta el próximo año. Cuando ve sus estados de cuenta en enero, empieza a sentirse un poco aturdido, por eso la resaca de las deudas.

¿Cuánto cuestan las deudas de temporada de fiestas en realidad?

Si las compras de temporada fueron con tarjetas de crédito, terminarán costando mucho más si usted no las paga rápidamente.

En el 2025, los consumidores acumularon una deuda promedio de $1,700 durante las fiestas de fin de año. Eso es 10% más que en la temporada de fiestas de 2024, cuando el promedio fue de $1,550.

Más de una de cada tres personas (35%) aún estaba pagando la deuda acumulada en la temporada de fiestas de 2024 cuando comenzaron a hacer las compras de 2025.

Con un APR al 25%, y haciendo pagos mínimos del 2% de su saldo, usted terminaría pagando un total de $2,200 en intereses por su deuda de temporada de fiestas. Y le tomaría 148 meses (12 años y 4 meses) deshacerse de su deuda.

Dos terceras partes de su pago van a cubrir la cantidad acumulada de intereses para ese mes. Por lo tanto, si usted paga $34, $28.33 de ellos son para los intereses y solo $5.67 abonan al balance principal de su deuda de tarjetas de crédito.

Nuestra calculadora de pagos de tarjetas de crédito puede ayudarle a determinar cuánto tiempo le tomará pagar sus deudas y cuánto pagará en intereses.

¿Cuál es la solución?

Para organizar sus finanzas personales, considere:

Una tarjeta de crédito con transferencia de balance (en inglés)

Un préstamo de consolidación

Un Programa de Manejo de Deudas

Recuerde, si tiene deudas de tarjetas de crédito y necesita ayuda, llámenos al (844) 294-8369 y hable con un consejero de crédito certificado que le hará un análisis gratuito de deudas para ofrecerle las opciones que más le convengan a usted.

Tomando los pasos correctos para pagar la deuda de las fiestas rápidamente

No debería dejar que la deuda de las fiestas se prolongue, al menos por algunas de estas razones:

- Los cargos por intereses pueden duplicar el costo de las compras (o peor, dependiendo de sus tasas de financiación).

- Si obtuvo recompensas, como la devolución de efectivo (cash back), esas ganancias solo compensarán los cargos por intereses dentro de los siguientes 2-3 ciclos de facturación.

- Si sus tarjetas están cerca de su límite máximo después de las fiestas, entonces su puntaje de crédito disminuirá.

Además, muchos expertos advierten que la economía podría tomar un giro negativo este año. Si nos dirigimos a una desaceleración económica en 2025, usted querrá que sus niveles de deuda sean lo más bajos posible. De esa manera, tendrá más flujo de efectivo en su presupuesto, y menos riesgo de que sus líneas de crédito caigan en incumplimiento.

Paso 1: Haga un balance de donde está con su deuda

Si sus saldos ya eran bastante altos antes de las fiestas, lo más probable es que sean incómodamente altos ahora. También existe la posibilidad de que usted no sepa qué tan alto están ahora. Muchas personas optan conscientemente por ignorar sus balances, y cuánto gastan durante las fiestas. Usted decide activamente no preocuparse por la deuda de las fiestas hasta después de que estas pasen.

Entonces, ahora que se han terminado los festejos, y llegó la hora de centrarse en el pago de la deuda, haga un registro de sus balances:

¿Cuánto está debiendo en total?

¿Cuál es la tasa de porcentaje anual (APR, por sus siglas en inglés) promedio aplicado a su deuda?

¿Es la mayor parte de su saldo total en tarjetas de crédito de alto APR, o se trata de tarjetas de crédito de bajo APR?

¿Solo puede mantenerse al día con sus pagos mínimos, o puede pagar más?

Responder a estas preguntas lo ayudará a organizarse, así como para poder identificar la forma correcta de pagar su deuda de las fiestas (¡y otras deudas también!). Consolidated Credit ofrece una hoja de trabajo de deuda gratuita (en inglés) que puede ayudarlo a capturar todo lo que necesita pagar.

Paso 2: Decida si puede pagar su deuda de las fiestas con pagos regulares

Si debe menos de $5,000 en total, entonces podrá eliminar su saldo utilizando los pagos mensuales tradicionales. Puede implementar un plan de reducción de deuda para liquidar rápidamente cualquier deuda de las fiestas, así como también sus otros saldos. Lo ideal es comenzar con el balance que tenga la APR más alta primero, porque son los que le llevarán más dinero cada mes.

Si tiene al menos una buena puntuación de crédito, también puede considerar una tarjeta de crédito de transferencia de saldo . Si tiene un puntaje de crédito bueno o excelente, puede calificar para una APR del 0% en transferencias de saldo, hasta por 18 meses. Puede consolidar sus saldos en una sola factura, y tener tiempo para pagar la deuda sin intereses.

Paso 3: Si debe más de $5,000, necesita una mejor solución

Si las fiestas de fin de año aumentaron su deuda de tarjeta de crédito por encima de los $5,000, entonces probablemente necesitará una mejor solución. En este caso, debe considerar los préstamos de consolidación de deuda, o un Programa de Manejo de Deuda a través de una agencia de consejería de crédito al consumidor. Estas soluciones facilitan el reembolso de todo lo que debe, de forma rápida, para que pueda preservar su puntaje de crédito.

Un préstamo de consolidación de deuda tiende a funcionar mejor si usted debe menos de $25,000 en total. Si debe más que eso, probablemente necesitará ayuda profesional para eliminar sus saldos. Llame a una agencia de consejería de crédito al consumidor, (844) 294-8369, para revisar sus deudas, crédito y presupuesto, y ver si califica para un Programa de Manejo de Deuda.

Usa esta Infografía

Luego De Las Fiestas Queda La Resaca De Las Deudas

La resaca de las deudas luego de las fiestas nos ofrece tres opciones para salir rapido de las deudas de tarjetas de credito…

Leer más

Más consejos inteligentes para reducir la deuda de las fiestas

No importa qué solución de deuda decida utilizar, hay algunos consejos adicionales que podemos ofrecerle, para facilitar la eliminación de la deuda.

Consejo No. 1: Evite acumular nuevas deudas

Ahora no es el momento de solicitar nuevas tarjetas de crédito o préstamos. Concéntrese en pagar las deudas que ya tiene, y evite hacer nuevos cargos. Si continúa cargando, le será difícil llegar a cero, porque estará dando un paso adelante y dos pasos atrás.

Las únicas deudas que debe considerar asumir son las que le ayudarán a consolidar o refinanciar la deuda existente. Eso incluye: tarjetas de transferencia de saldo, préstamos de consolidación y refinanciamiento de préstamos. Pero incluso con estas opciones, ¡cuidado! porque si consolida, y pone en cero sus balances, y entonces puede ser tentador acumular nuevas deudas.

Consejo No. 2: Haga una lista y establezca algunas prioridades

Si tiene más que solo deudas de tarjetas de crédito para pagar, detalle esas deudas también. Anote cada préstamo, tarjeta de crédito u otra obligación que deba pagar este año. Eso también puede incluir deudas tales como atrasos de manutención infantil, multas o líneas de crédito de tiendas que abrió durante la época de las fiestas.

Siempre debe centrarse en pagar primero las deudas con tasas de interés más altas. Entonces, para la mayoría de la gente, estas serán sus tarjetas de crédito. Luego, debe priorizar sus otras deudas en función de la tasa (APR) y otros factores, como las penalidades, o los efectos negativos que podría enfrentar, por cualquier retraso en el pago.

Consejo No 3: No descuide los ahorros mensuales en su presupuesto

Si concentra todo su flujo de efectivo adicional en la eliminación de la deuda, y no deja nada para ahorrar, generalmente no eliminará la deuda de manera efectiva. Esto se debe a que, no tendrá dinero en efectivo para cubrir emergencias y gastos inesperados, que inevitablemente aparecerán cada mes.

Necesita elaborar un presupuesto que genere ahorros. Determinando cuánto puede ahorrar cada mes. Luego establezca esta cantidad como un gasto fijo en su presupuesto. Lo ideal es que ahorre alrededor del 5-10% de sus ingresos cada mes, pero incluso el 1% le dará un respiro. Por lo tanto, sea cual sea la cantidad que pueda pagar, convierta esa meta en su ahorro mensual. De hecho, debe tratarse como una factura que usted mismo se paga.

Consejo No. 4: Comience a ahorrar para la temporada de fiestas del 2025

Una vez que establezca un colchón de ahorros para cubrir gastos inesperados, comience a ahorrar para las fiestas de este año, ahora mismo. La temporada de compras navideñas de 2025 puede tardar 11 meses en llegar, pero eso le da un montón de cheques de pago para ahorrar dinero. Si crea un fondo de ahorro para las fiestas ahora, es menos probable que vuelva a esta situación en enero del 2026.

Consejo No. 5: No tenga miedo de pedir ayuda

“El mayor error que las personas cometen cuando se trata de pagar una deuda de las fiestas, es que pierden demasiado tiempo luchando solos”, dijo Gary Herman, presidente de Consolidated Credit. “Si está haciendo pagos, pero sus saldos no parecen disminuir, es posible que necesite ayuda profesional. Continuar luchando por su cuenta solo le resultará en tener más dinero desperdiciado en cargos por intereses. Por lo tanto, si está atascado, probablemente es hora de llamar a los profesionales”, agregó.

Es hora de recuperarse financieramente por la deuda de las fiestas

Si decidió ignorar sus saldos hasta después de Navidad, es hora de pagar la deuda de las Fiestas!

Las Fiestas pueden ser extremadamente difíciles en su presupuesto. De acuerdo con las expectativas de la venta minorista, el hogar promedio gastó casi $ 1,000 este año. Ese nivel de gasto excesivo, a menudo lleva a las personas a tomar una decisión consciente de ignorar sus saldos hasta después de los días festivos. Pero el resultado es que, una vez que reciba las facturas, es posible que se dé cuenta de cuánto cargó en sus tarjetas. Esto se conoce como una resaca de la deuda de las fiestas.

¿Está sintiendo los efectos?

Entonces, es el 26 de diciembre. Todos los regalos deben estar abiertos, las medias sin rellenar. Y si usted es como muchas personas, puede estar buscando algo que hacer hoy para descansar de las actividades familiares. ¿Nuestra recomendación? ¡Encuentre una cura para su resaca de la deuda de las fiestas!

Cómo hacer un plan para pagar la deuda de las fiestas

Como puede ver en la infografía, hay varias formas de abordar los saldos altos de las tarjetas de crédito. Y creamos esa infografía en 2015, así que hay muchas posibilidades que gaste más este año. Eso significa mayores cargos por intereses y más tiempo y energía para pagar la deuda.

Por lo tanto, recomendamos seguir estos pasos hoy, para hacer un plan para pagar sus gastos de las fiestas:

- Escriba todos los saldos de su tarjeta de crédito, incluida la Tasa de Porcentaje Anual (APR, por sus siglas en inglés), en cada cuenta. Tenemos una hoja de trabajo de deudas de tarjetas de crédito para ayudarlo.

- Ahora es el momento de calcular cuánto tardará en pagar la deuda. Tienes tres opciones:

- Pagos mínimos

- Pagos mínimos, más un poco extra

- Mayores pagos mensuales fijos

Use nuestra calculadora de deudas de tarjetas de crédito para estimar los cargos por intereses totales y el tiempo hasta el pago total.

- Si no conoce el cronograma de pago de su tarjeta de crédito, simplemente elija el 2%, -es el promedio de la mayoría de las tarjetas de crédito.

- Puede calcular cada tarjeta por separado, o para facilitar las cosas, simplemente totalizar su deuda y utilizar el APR promedio.

Si aún pagará el gasto de las fiestas de este año la próxima Navidad, entonces necesita uno de los remedios de los que hablamos en la infografía. Las dos primeras curas para pagar las deudas de las fiestas, requieren de un buen puntaje de crédito.

Cuando cada cura es la mejor manera de pagar la deuda de las fiestas

Transferencia de saldo de tarjeta de crédito: esta es la mejor solución de deuda de las fies-tas, cuando tiene un excelente crédito. Eso le proporciona un período de introducción del 0% de APR más largo. Luego, haga algunos cálculos para ver si puede pagar su saldo completo dentro de ese período. Si es así, esta es la solución correcta.

Préstamo de consolidación de deuda: esta es la mejor manera de pagar la deuda de las fies-tas cuando tiene un buen crédito y una baja relación de deuda a ingresos. De ser así, puede solicitar un préstamo para pagar sus saldos.

Programa de manejo de deudas: si su crédito no es el mejor, o ya tiene muchas deudas, esta es generalmente la mejor solución. Le permite consolidar la deuda sin nueva financiación. Es solo un plan de pago más eficiente que acuerda con sus acreedores.

¿Quiere saber cuál es la cura de la resaca de la deuda de las fiestas, que sea la adecuada para usted? Hable con un consejero de crédito certificado.

Evaluación gratuita

¿Cómo reorganizar las finanzas personales después de las fiestas?

Se acabaron las fiestas, comenzó el nuevo año y todo regresa a la normalidad. Pero sus finanzas personales ahora cargan con deudas nuevas que se acumularon con las compras de época festiva, temporada en la que más se gasta de todo el año.

Los consumidores comienzan el año enfrentándose probablemente a las facturas más altas que hayan visto desde el enero anterior. Una encuesta realizada por MagnifyMoney reveló que los consumidores en Estados Unidos acumularon una deuda promedio de $1,325 durante las fiestas. El objeto principal de este abultamiento, por lo general, lo son las deudas de tarjetas de crédito.

44% de los consumidores acumularon nuevas deudas en la temporada de fiestas 2019. 78% de ellos no podrá pagar toda esa nueva deuda en enero.

La deuda acumulada en la temporada de fiestas ha aumentado 34% en solo cuatro años. En 2015, el promedio de deuda acumulada en la temporada fue menos de $1,000.

Las tarjetas de crédito fueron usadas por 70% de los consumidores para acumular deudas nuevas en fin de año. 28% de los consumidores aún no habían pagado la deuda acumulada durante la temporada anterior, o sea en el 2018.

Casi una quinta parte de los consumidores dijeron “sentirse culpables” por gastar demasiado esta temporada. Mientras que 12% se arrepienten de tensar sus finanzas personales por gastar de más.

¿Cómo reorganizar las finanzas personales después de las fiestas?

Ordenar sus finanzas personales le permitirá mejorar su salud financiera. Para más información haga clic en https://www.consolidatedcredit.org/es/ o llámenos al 1-888-461-5084.

En este Facebook Live, Guillermo y Beatriz nos hablan sobre cómo reorganizar las finanzas personales después de las fiestas de fin de año y evitar la resaca que dejan las deudas acumuladas en este tiempo.

Consejos para reorganizar sus finanzas personales

Lo primero que debe hacer es aprender, y evitar cometer el mismo error en la próxima temporada festiva. Para eso:

- Piense en sus compras de temporada durante todo el año. Todos los meses usted podrá encontrar diferentes artículos que están fuera de temporada. Por ejemplo, la ropa de invierno durante los meses de primavera y verano. Aunque no lo crea, de esta manera usted podría ahorrar más que en los especiales del Black Friday.

- Si va a viajar en avión, compre sus pasajes lo más pronto posible. Así evitará pagar más en la temporada de fin de año, y también el riesgo de que el vuelo se llene.

- No espere a los últimos meses del año para presupuestar. Haga un presupuesto desde hoy. Aunque le resulte tedioso, usted notará la diferencia cuando el presupuesto le libere más dinero.

Y si usted odia las matemáticas, presupuestar ahora es más fácil que nunca gracias a las aplicaciones y programas que hacen todos los cálculos por usted.

Aplicaciones para su teléfono celular, tales como Mint, solo requieren que usted anote sus ingresos y gastos, y la plataforma hará todo el trabajo por usted. Incluso puede hacer proyecciones de sus finanzas personales si planea refinanciar su hipoteca, por ejemplo.

Recuperarse de las deudas toma tiempo y disciplina, y por eso es importante que usted se mantenga motivado al hacerlo.

Dese usted mismo una pequeña recompensa cada vez que logre ahorrar una cantidad significativa. Si usted logra separar $100 dólares este mes, separe $20 para comprarse algo que usted realmente disfruta, como una buena botella de vino, por ejemplo.

Monitoree su reporte y su puntaje de crédito. Dos terceras partes de su puntaje crediticio se definen por el balance de sus deudas y si usted hace los pagos a tiempo. Si usted sigue los consejos de Consolidated Credit, lo más probable verá su puntaje de crédito, y sus finanzas personales, crecer poco a poco en su reporte.

Es importante que usted revise su reporte de crédito para asegurarse de que no haya errores que puedan afectar su puntaje. Recuerde que usted tiene derecho a un reporte de crédito gratuito cada año, de cada uno de los tres burós de crédito: Experian, Equifax, y TransUnion.

Puede que sea el momento de buscar ayuda profesional

La deuda de fin de año se suma a todas las otras deudas que usted ya debía, y muchas personas pueden sentirse abrumadas. No se desespere.

Puede que sea el momento de buscar ayuda profesional. La Consejería de Crédito es su mejor alternativa para tomar control de sus deudas. Usted no tiene nada que perder. Un consejero certificado puede ofrecerle varias opciones, entre esas, el Programa de Manejo de Deudas.

Si usted tiene probemas con sus deudas de tarjetas de crédito, llámenos al (844) 294-8369 y un consejero de crédito certificado le hará un Análisis Gratuito de Deudas. ¡Gratis!